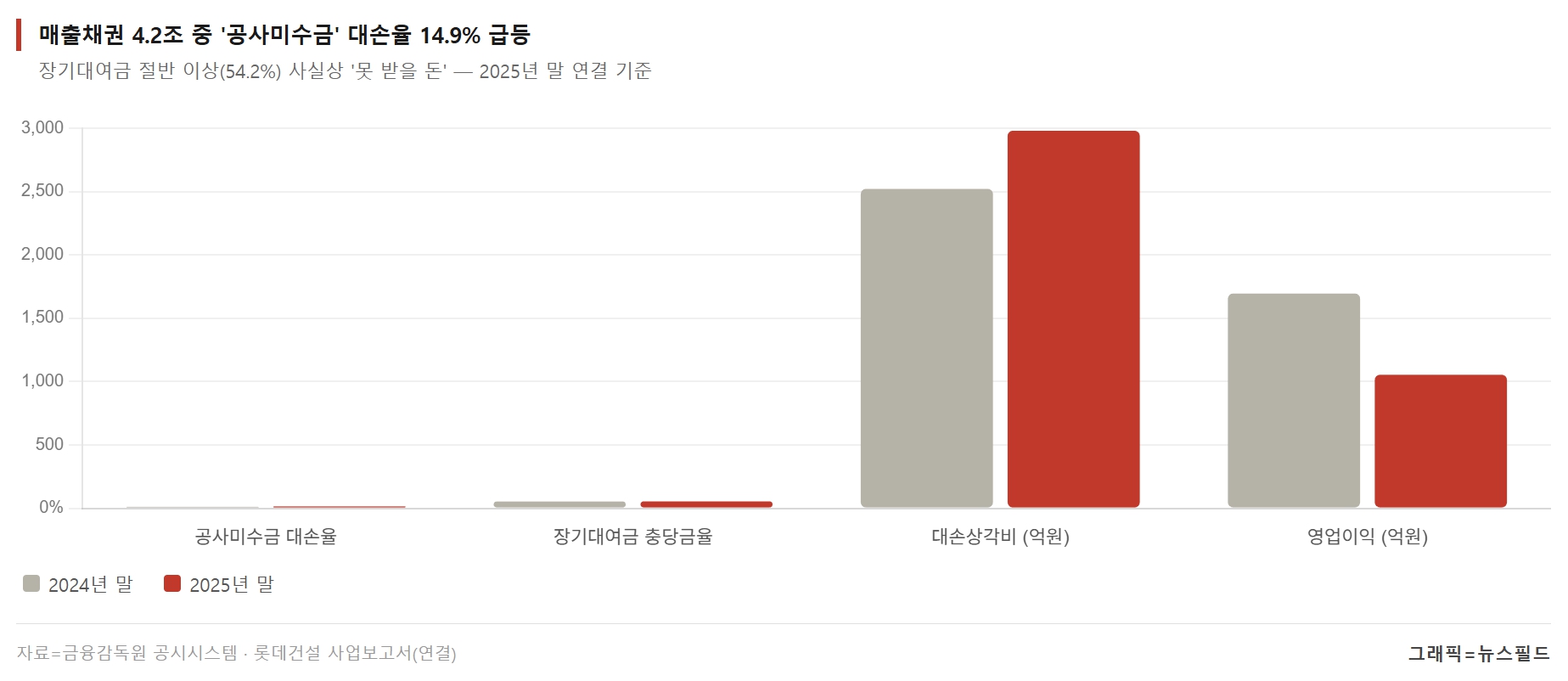

2025년 영업현금흐름 △6242억 ‘증발’… 매출채권 4.2조 중 ‘공사미수금’ 대손율 14.9% 급등

장기대여금 절반 이상(54.2%) ‘못 받을 돈’… 대손상각비 2980억, 영업이익의 3배 달해

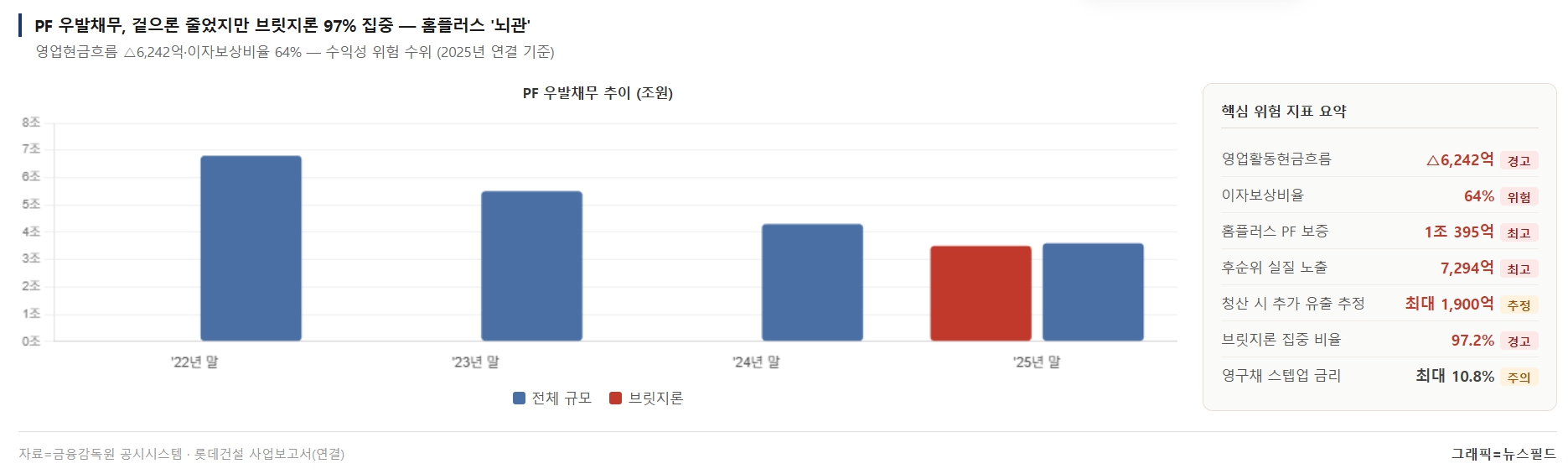

홈플러스 회생 신청에 1조원대 보증 ‘독박’ 위기… 청산 시 최대 1900억 추가 유출 우려

롯데건설이 계열사들의 신용 보강을 통해 7,000억 원의 신종자본증권(영구채)을 발행하며 유동성 급한 불을 껐으나, 이는 회계상 자본으로 계상되는 ‘서류상의 착시’에 불과한 것으로 드러났다.

부채비율이 영구채 발행 이전인 2025년 3분기 말 기준 214%대에서 발행 후 170%대로 낮아진 것처럼 보이지만, 실질적인 재무 체력 개선은 아니라는 지적이다.

특히 4조 원이 넘는 매출채권의 질이 급격히 악화되는 가운데, 1조 원 규모의 홈플러스 PF 보증이 생사를 쥔 진짜 뇌관으로 지목되고 있다.

20일 금융감독원 공시시스템에 따르면 롯데건설의 자산 건전성은 수치상 ‘경고 구간’을 넘어서는 모습이다. 2025년 말 기준 장·단기 매출채권은 4조 2,632억 원에 달하지만, 이 가운데 공사미수금에 대해 설정한 대손충당금 비율이 14.9%까지 치솟았다. 전년(11.3%, 2024년 말 기준) 대비 급등한 수치로, 외상 공사의 상당 부분을 애초에 회수 불가능 자산으로 분류하고 있다는 뜻이다.

문제는 대여금에서 한층 더 노골적으로 드러난다. 장기대여금 1조 4,616억 원 중 54.2%(7,915억 원)를 대손충당금으로 쌓았다는 것은, 빌려준 돈의 절반 이상을 사실상 ‘돌려받지 못할 금액’으로 회계 처리했다는 의미다. 이로 인해 2025년 한 해에만 인식한 대손상각비는 2,980억 원으로, 연간 영업이익(1,054억 원)의 약 3배에 달했다. 본업으로 번 돈보다 부실을 털어내는 데 더 많은 비용이 들어간 셈이다.

가장 치명적인 우발채무 뇌관은 홈플러스 점포 개발 PF다. 공시에 따르면 롯데건설은 이 사업과 관련해 총 1조 395억 원의 PF 우발채무를 떠안고 있다. 사모펀드 MBK파트너스가 인수한 홈플러스가 지난 3월 기업회생을 신청하면서, 롯데건설이 후순위로 보증한 실질 위험 노출액 7,294억 원이 한꺼번에 현실화될 가능성이 커졌다.

구조는 롯데건설에 극도로 불리하다. 해당 사업의 선순위 대출만 1조 4,350억 원에 달하는 상황에서, 홈플러스의 임대차 계약이 해지되면 대주단은 즉시 기한이익상실(EOD)을 선언할 수 있다. 이후 자산 처분 가격이 선순위 채권액에 못 미칠 경우, 부족분은 전부 후순위 보증인인 롯데건설이 메워야 한다. 업계에서는 홈플러스가 청산 절차로 전환될 경우, 롯데건설에서 최대 1,900억 원의 현금이 추가로 빠져나갈 수 있다고 보고 있다

수익성은 이미 위험 수위에 들어섰다. 롯데건설은 2025년 한 해 동안 영업활동현금흐름 △6,242억 원을 기록하며 본업에서 현금이 빠져나가는 구조를 벗어나지 못했다. 이자보상비율은 64%까지 떨어져, 영업이익으로 금융비용조차 충당하지 못하는 상태가 고착화됐다. 그럼에도 판관비는 전년 대비 36% 급증해, 비용 통제 능력마저 흔들리고 있다.

PF 우발채무는 겉으로만 줄었다. 전체 규모는 2022년 말 6.8조 원에서 2025년 말 3.6조 원(3조 6,021억 원)으로 축소됐지만, 보증액의 97.2%(3조 5,021억 원)가 착공 이전 단계인 브릿지론에 몰려 있다. 총량 축소 뒤에 고위험 자산만 남은 구조로, 질적 리스크는 오히려 심화됐다는 평가다.

이 같은 상황에서 조달한 7,000억 원 규모의 신종자본증권(영구채)은 사실상 최후의 방어선에 가깝다. 그러나 3년 후 콜옵션을 행사하지 못할 경우 금리가 최대 10.8%까지 뛰는 스텝업 조항이 붙어 있어, 유동성 압박이 장기화될수록 부담은 기하급수적으로 커진다.

금융권 관계자는 “PF 총량 감소와 부채비율 개선이라는 숫자 착시 뒤에는 4.2조 원대 부실 채권과 홈플러스 리스크가 그대로 남아 있다”며 “지금의 재무 구조는 시간을 벌었을 뿐, 문제를 해결한 것은 아니다”라고 지적했다.