– 지난 2023년 말 터진 대규모 손실 사태… KB국민은행 8.2조 원 팔아치워 ‘압도적 1위’

홍콩 H지수 주가연계증권(ELS)을 가장 많이 판매하며 이번 사태의 중심에 선 KB국민은행 등 시중은행들이 금융당국의 역대급 과징금 부과 예고에 곤혹스러워하고 있다. 겉으로는 자율배상을 내세우며 반성하는 듯하지만, 내부적으로는 제재 수위가 낮아지길 기대하는 ‘눈치 보기’가 이어지고 있다는 지적이다. 이에 피해자들은 “불완전판매로 가정을 파탄 내놓고 제재 감경을 바라는 건 어불성설”이라며 분통을 터뜨리고 있다.

◇ ‘안전하다’며 팔았는데… 반토막 난 계좌, 책임은 뒷전

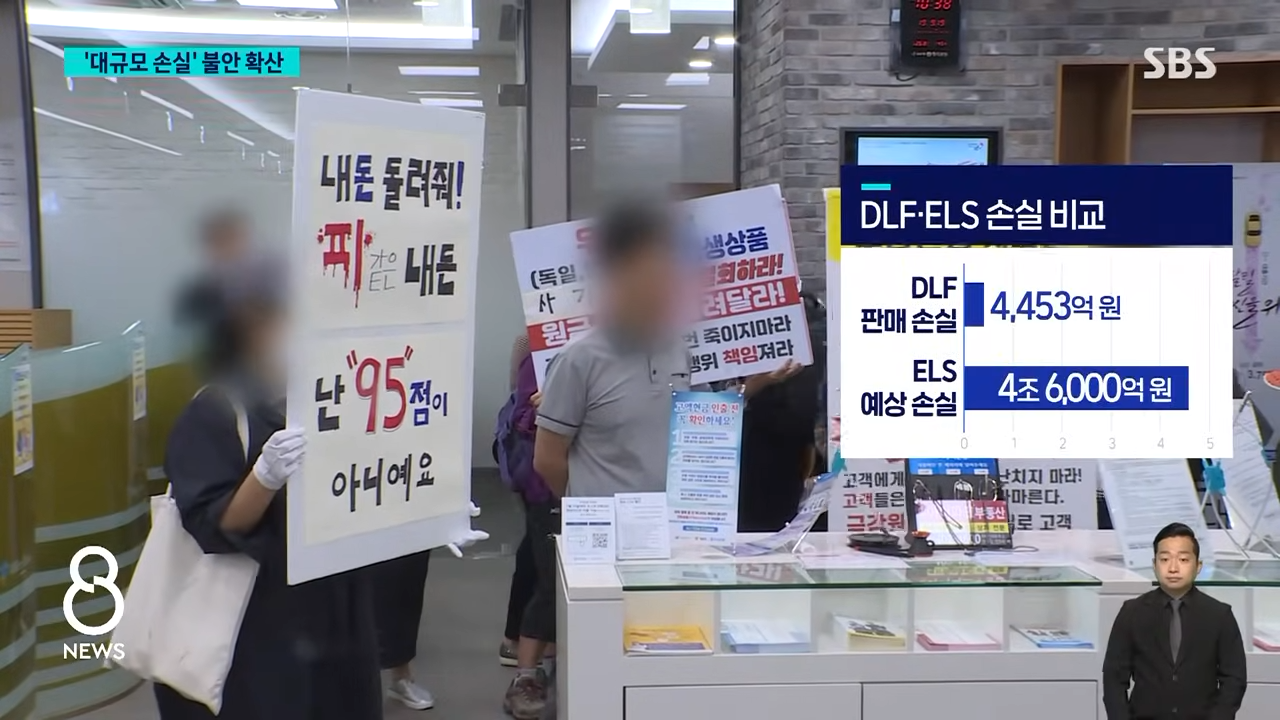

지난 2023년 말 시작된 홍콩 ELS 사태는 홍콩 H지수를 기초자산으로 한 ELS에서 대규모 손실이 발생한 사건이다. ELS는 만기까지 주가가 큰 폭으로 떨어지지 않으면 고정된 수익을 받을 수 있는 금융파생상품이지만, 일정 수준(녹인·Knock-in) 이하로 주가가 내려가면 원금 손실이 발생한다. 홍콩 H지수 ELS의 경우 2023년 말 H지수가 급락하면서 대규모 손실 구간에 진입했다.

문제는 은행들이 이러한 고위험 상품을 ‘은행’이라는 공신력을 이용해 안전한 예금인 양 무분별하게 판매했다는 점이다.

실제로 판매 규모를 살펴보면 이들의 책임론은 더욱 명확해진다. 금융권에 따르면 홍콩 ELS 판매액은 △KB국민은행 8조 1972억 원 △신한은행 2조 3701억 원 △NH농협은행 2조 1310억 원 △하나은행 2조 1183억 원 △SC제일은행 1조 2427억 원 수준이다. 우리은행은 413억 원에 그쳤다.

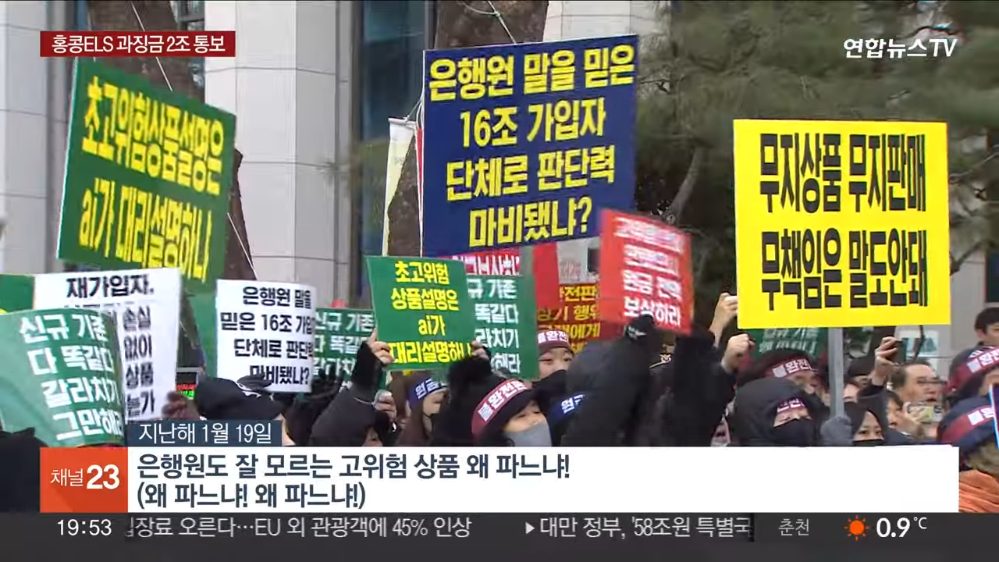

이에 금감원은 지난달 홍콩 H지수 ELS 불완전판매와 관련해 5개 은행에 총 2조 원대의 과징금을 사전 통보했다. 은행별 과징금 규모는 판매 금액에 따라 KB국민은행이 1조 원대, 신한·하나은행이 각각 3000억 원대, NH농협은행과 SC제일은행이 각각 2000억 원대와 1000억 원대로 추정된다.

특히 KB국민은행은 2위 은행보다 3배 이상 많은 8조 원대를 팔아치우며 전체 판매액의 절반 이상을 차지했다.

◇ “보험 해지시키고 학생 투자성향 조작”… 기막힌 사기 판매의 민낯

은행권이 제재 수위에 촉각을 곤두세우는 동안, 피해자들은 은행의 비윤리적인 판매 행태를 낱낱이 고발하며 엄중한 처벌을 요구하고 나섰다.

투자자 A씨는 “가족 3명이 모은 재산 10억 원이 18개로 나뉘어 ELS에 가입돼 있다”며 “60대 초반인 어머니가 2017년 정기예금을 들기 위해 은행을 방문했다가 직원으로부터 대체상품이라며 ELS를 추천받아 가입했고, 2021년에 재가입할 때는 위험성 고지도 하지 않았다”고 말했다. 이어 “은행 담당자에게 ‘어머니가 이 상품에 가입하기 적합해 보였느냐’고 묻자, 10분간 아무 말도 하지 못했다”며 “선진국에선 은행이 ELS를 판매할 수 없다. 우리나라 제1금융권이란 은행이 서민에게 사기를 친 것”이라고 목소리를 높였다.

미성년자를 대상으로 서류를 조작한 정황도 드러났다. 투자자 B씨는 “고등학생 때 어머니가 제 명의로 ELS를 가입했는데, 은행에선 처음부터 상품 설명서 등을 일절 주지 않았고 이번 사태 터지고 나서야 받을 수 있었다”며 “나중에 보니 고등학생인 제가 ‘공격투자형 100점’으로 조작돼 있었는데 어머니의 투자성향보다 점수가 높았다”고 울분을 토로했다. 그러면서 “은행 담당자는 어머니인 척 보험사에 전화해 생명보험을 해지하고 ELS에 가입시켰다”며 “가족의 전 재산을 ELS에 넣도록 유도했다”고 덧붙였다.

고령자나 신체적 약자를 대상으로 한 날치기 가입 사례도 있었다. 투자자 C씨는 “평소 성향이 원금손실을 무서워하는 탓에 주식조차 안 하는데, 은행으로부터 절대 안전한 상품이라는 권유에 가입하게 됐다”며 “재가입 시에도 위험성에 대한 설명은 없었다”고 전했다. 그는 “당시 심한 백내장으로 글씨를 읽기 어려워 계약서를 작성할 수 있는 상태가 아니었는데도 단 1분 만에 가입 서류가 작성됐다”며 “은행 측의 불법 대필 작성”이라고 성토했다.

◇ “배상했으니 선처?”… 안일한 기대감에 싸늘한 시선

현재 은행권 일각에서는 “자율배상을 통해 이미 1조 3천억 원을 보상했고 합의율도 96%에 달한다”는 점을 들어 과징금 감경을 기대하는 기류가 감지된다. 판매액 전체를 기준으로 과징금을 매기는 것에 대해 “과도하다”는 볼멘소리도 업계 내부에서 흘러나온다.

하지만 이는 은행들의 탐욕스러운 영업 행태를 가리기 위한 핑계에 불과하다는 지적이다. 판매할 때는 거대한 실적을 자랑하며 성과급 잔치를 벌이더니, 책임을 질 때가 되니 ‘배상 노력’을 앞세워 처벌을 피하려 한다는 비판이다.

◇ “우리는 먹잇감이었다”… 엄중 처벌만이 답

피해자들은 은행을 더 이상 신뢰의 대상이 아닌 ‘약탈자’로 규정하고 있다. 길성주 ELS피해자모임 위원장은 “우리는 투자자가 아니라, 안전과 신뢰를 바탕으로 은행을 이용한 예금자”라며 “은행은 불확실한 상품에 대해 잘못된 정보를 제공하면 안 됨에도 오히려 안전하다며 주구장창 ELS를 팔았다”고 주장했다.

나아가 “재가입자는 은행이 먹기 쉬운 먹잇감이었다. 시작부터 끝까지 적법하게 판매되지 않은 것”이라고 부연했다.

자율배상은 불법 행위에 대한 최소한의 피해 복구일 뿐, 면죄부가 될 수 없다. 시스템 전반의 도덕적 해이에 대한 징벌적 성격의 과징금을 ‘비용’ 관점으로만 접근하며 깎아달라고 기대하는 것은 여전히 금융소비자를 기만하는 처사다. 금융당국은 은행권의 ‘눈치 보기’와 ‘엄살’에 휘둘리지 말고, 원칙에 입각한 엄중한 처벌로 다시는 이런 사태가 재발하지 않도록 해야 할 것이다.