(뉴스필드) 진용준 기자 = 삼성그룹의 플랜트 시공 계열사 삼성E&A(구 삼성엔지니어링·남궁홍 대표이사)가 비화공·친환경 중심의 사업 전환을 내세우고 있지만, 실적 흐름과 조직 구성, 지배구조를 종합해 보면 여전히 전통적인 화공(정유·화학) EPC 회사의 성격에서 벗어나지 못하고 있다는 평가가 나온다.

삼성E&A는 1970년 설립된 플랜트 건설·엔지니어링 기업으로, 정유·석유화학·가스 플랜트 등 화공 분야를 주력으로 성장해 왔다. 1991년 삼성엔지니어링으로 사명을 변경했으며, 2024년에는 ‘에너지·환경’ 확대를 내세우며 삼성E&A로 다시 이름을 바꿨다.

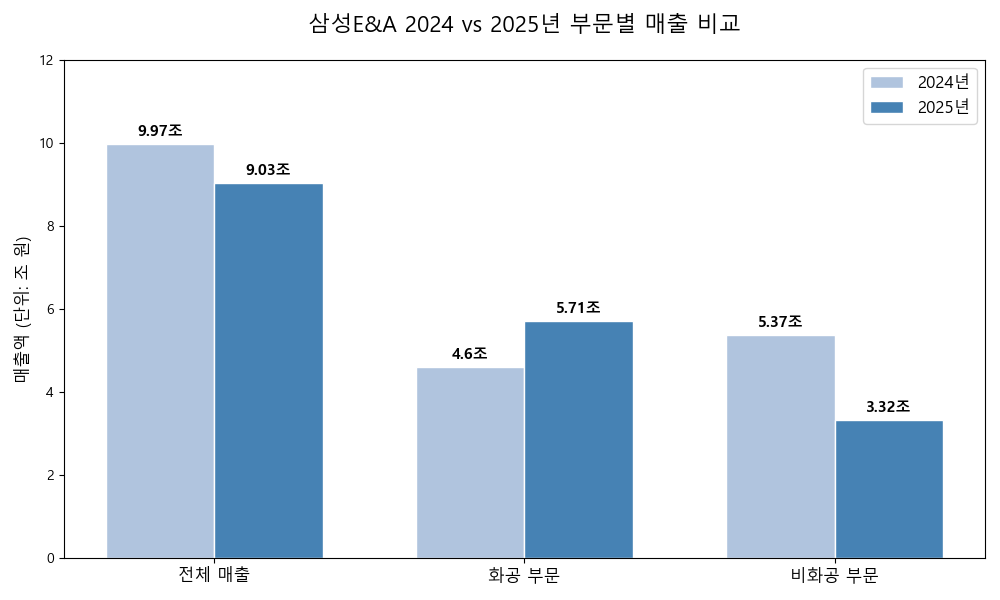

10일 금융감독원 공시시스템에 따르면 삼성E&A는 지난해 연결 기준 매출 9조288억원, 영업이익 7천921억원을 기록했다. 전년 대비 매출은 9.4%, 영업이익은 18.5% 감소했다. 영업이익은 목표치를 웃돌았지만, 매출은 회사가 제시한 목표치(9조5천억원)에 미치지 못했다.

■ 비화공 부문 매출 급감과 가중되는 해외 채권 리스크

매출 감소의 핵심 요인은 비화공 부문의 부진이다. 삼성E&A는 사업을 화공과 비화공으로 구분하고 있으며, 비화공에는 산업설비·환경·바이오·발전 등이 포함된다. 비화공 부문은 2020년대 들어 삼성E&A 전체 매출 성장을 이끌어온 분야다.

실제로 삼성E&A의 매출은 2020년 6조7천492억원에서 2023년 10조6천249억원까지 증가했는데, 같은 기간 비화공 매출은 3조3천899억원에서 6조181억원으로 확대됐다. 그러나 2024년 비화공 매출은 5조3천688억원으로 전년 대비 10.8% 감소했고, 2025년에는 3조3천165억원까지 급감했다.

비화공 매출 감소에는 삼성전자 평택 반도체 공장과 삼성바이오로직스 송도 공장 등 그룹 계열사 발주 대형 프로젝트가 잇따라 준공된 영향이 컸다. 이에 따라 비화공 부문에서의 신규 대형 매출원이 빠르게 이어지지 못하면서 전체 매출도 감소세로 전환됐다.

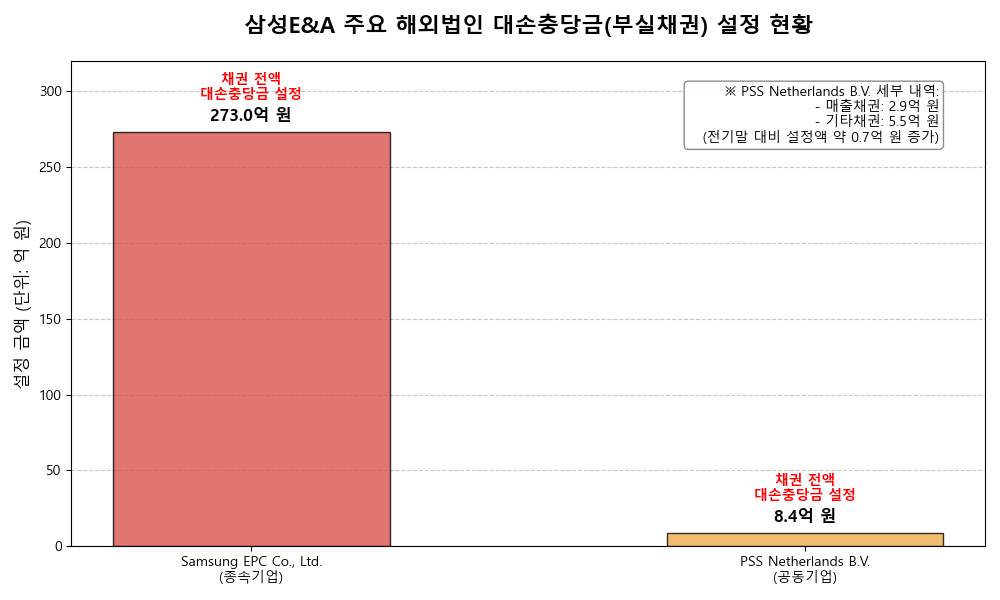

이 과정에서 삼성E&A의 재무 건전성 관리 과제도 함께 드러나고 있다. 2024년 말 기준 종속기업인 Samsung EPC Co., Ltd.에 대한 매출채권 273억원에 대해 전액 대손충당금이 설정돼 있으며, 이는 전기말과 동일한 수준이다. 또한 공동기업인 PSS Netherlands B.V.에 대해서도 매출채권 2억9천만원과 기타채권 5억5천만원 등 총 8억4천만원 규모의 채권 전액에 대해 대손충당금이 설정돼 있다. 해당 공동기업에 대한 전기말 매출채권 대손 설정액은 7억7천만원이었다.

이는 특정 프로젝트 또는 해외 법인과 관련된 채권 회수가 수년째 원활하지 않다는 점을 보여주는 대목으로, 비화공 부문 매출 둔화와 맞물려 재무 리스크 관리에 대한 부담이 커지고 있음을 시사한다.

■ 계열사 의존적 지배구조와 화공 중심의 조직 한계

반면 화공 부문 매출은 2023년 4조6천68억원, 2024년 4조5천978억원으로 큰 변동이 없었고, 2025년에는 5조7천123억원으로 증가했다. 그럼에도 전체 매출 감소를 상쇄하기에는 역부족이었다.

수주 잔고 역시 화공 중심 구조를 보여준다. 삼성E&A의 2025년 말 기준 수주 잔고는 17조7천562억원으로, 이 가운데 화공 부문 비중이 64.7%에 달한다. 사우디아라비아 파드힐리 가스 플랜트 등 대형 해외 프로젝트 역시 화공 부문에 집중돼 있다.

조직과 인력 구성도 사업 전환과는 괴리가 있다는 지적이 나온다. 삼성E&A의 임직원 구성에서 화공 관련 인력이 비화공 인력보다 여전히 많고, 주요 경영진과 임원진 역시 대부분 화공 EPC 사업을 중심으로 경력을 쌓아온 인사들로 채워져 있다. 비화공·친환경·신에너지 분야는 다수의 태스크포스(TF)나 팀 단위로 운영되고 있다.

지배구조 역시 삼성E&A가 그룹 내 프로젝트 수행 회사라는 성격을 강화한다. 삼성E&A의 최대주주는 삼성SDI(지분율 11.7%)이며, 삼성물산(6.97%)과 삼성생명·삼성화재 등 계열사를 포함하면 삼성그룹 및 특수관계인 지분은 약 20%를 넘는다. 삼성SDI의 최대주주는 삼성전자다.

이 같은 구조는 비화공 매출 확대가 시장 경쟁을 통해 자생적으로 이뤄지기보다는, 그룹 계열사 발주에 크게 의존해 왔음을 보여준다는 평가로 이어진다. 계열 물량이 줄어들자 실적도 함께 흔들렸다는 분석이다.

실제로 삼성전자(주), 삼성디스플레이(주), 삼성바이오로직스(주), 삼성전기(주), 삼성물산(주) 등 핵심 계열사에 대한 채권 잔액은 공정가치 평가 전 명목금액으로 기재되어 관리되고 있어, 그룹사와의 거래 비중과 의존도가 재무 지표 곳곳에 투영되어 있다.

삼성E&A 측은 비화공으로 분류되는 뉴에너지 부문에서 청정 에너지와 LNG 분야를 중심으로 각각 118억 달러와 35억 달러 규모의 영업 기회를 이미 확보했으며, 2026년 화공·비화공 연간 수주 목표치를 12조원으로 설정했다고 전했다.

![[단독] ‘1시간 150만원’ 메리츠화재 광고 기사에 ‘권리침해 신고’…회사 “우리는 안 했다”](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-150x150.jpg)

![메리츠화재가 2025년 1월 17일 배포한 보도자료 사진. '부업으로만 월 150만원 번다'는 문구와 함께 화면에 '1,480,000원'이 표시돼 있다. 이 148만원은 위촉 설계사 4천544명 전체가 아니라, 활발히 활동한 약 1천200명(27%)의 평균이다. 해당 보도자료는 메리츠금융그룹 홈페이지에 20일 현재도 게시돼 있다. [사진=메리츠화재 제공]](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-1344x400.jpg)