지분 대부분이 담보·공탁에 묶여…‘효성 계열분리’ 마지막 변수

효성중공업 액면분할 거부는 ‘대주주 담보 리스크 영향’

조현준 효성그룹 회장이 고(故) 조석래 명예회장의 지분을 상속받아 지주사 (주)효성에 대한 지배력을 대폭 확대했다. 그러나 이 지배력의 상당 부분은 세무서 공탁과 금융권 담보로 이미 묶여 있는 것으로 드러났다. 동생 조현상 HS효성 부회장 역시 마찬가지다. 형제 모두 보유 지분의 대부분을 담보로 제공한 채 ‘독립 경영’을 선언한 상태다.

1일 금융감독원 공시시스템 등에 따르면 조현준 회장과 특별관계자 12명을 포함한 그룹 전체 보유 지분은 (주)효성 발행주식(16,740,407주)의 57.23%(9,579,739주)다. 조 회장은 고 조석래 명예회장의 지분을 상속받으며 지배력을 대폭 확대, 사실상 독자 경영 체제를 완성했다.

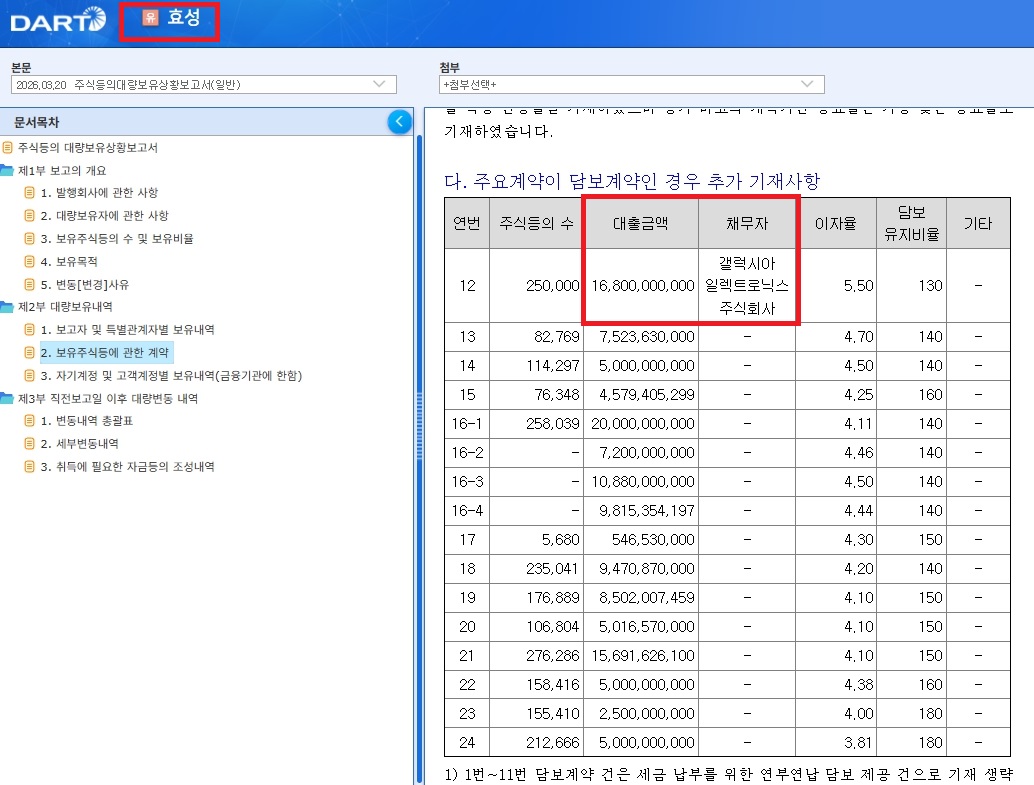

그러나 이 지배력의 이면은 복잡하다. 조 회장은 상속세 연부연납을 위해 서울북부지방법원에 (주)효성 보통주 총 11건, 합산 572만5천주를 공탁했다. 피공탁자는 성북세무서다.

가장 큰 단일 공탁 건은 130만주(지분율 7.77%)이며, 93만7,755주(5.60%), 90만1,825주(5.60%) 등 수십만~백만주 단위의 공탁이 다수 포함돼 있다. 공탁 기간은 전건 ‘공탁 해지 시까지’로, 상속세 완납 전까지 해당 주식을 자유롭게 처분할 수 없다.

금융권 담보대출도 병행되고 있다. 조 회장은 KB증권에 (주)효성 주식 8만2,769주를 담보로 75억원을 빌렸다(이자율 4.70%). 오는 7월 말이면 만기가 도래한다.

■ ‘부당지원 전력’ 갤럭시아일렉트로닉스 위해… 조현준, (주)효성 지분 25만 주 또 담보 내줬다

KDB캐피탈 건은 구조가 더 복잡하다.

조 회장이 (주)효성 주식 25만주를 담보로 잡혔는데, 돈 168억원(이자율 5.50%, 만기 2027년 9월)을 실제로 빌려 간 것은 조 회장 본인이 아니다.

공시에 채무자로 명시된 곳은 ‘갤럭시아일렉트로닉스’라는 별도 법인이다. 쉽게 말해 조 회장이 자기 주식을 담보로 잡혀주고, 돈은 다른 회사가 가져간 구조다.

갤럭시아일렉트로닉스는 조 회장이 지분 68.90%를 보유한 사실상 개인 회사다. 이 회사는 과거에도 문제가 됐다. 2014년 자금난으로 부도 위기에 몰리자 효성 계열사를 동원해 250억원을 지원받은 혐의로 2018년 공정위에 적발됐고, 조 회장은 검찰에 고발됐다. 효성 측이 불복 소송을 냈지만 2022년 대법원에서 최종 패소가 확정됐다. 그 회사를 위해 조 회장이 또다시 본인의 지주사 지분을 담보로 내어준 것이다.

■ ‘독립 선언’ 조현상, 보유 지분 10.5%가 9개 금융기관에 11건 담보 계약

더 충격적인 것은 동생 조현상 HS효성 부회장의 상황이다. 기존 보도들이 “조현상이 (주)효성 지분 13.54%를 보유 중”이라고 전했지만, 같은 공시에서 확인된 실상은 다르다.

조현상 부회장은 DB증권(114,297주·50억원), 교보증권(76,348주·45억원), 한국증권금융(258,039주·200억원), 대신증권(5,680주·5억원), 하나증권(235,041주·94억원), 한국투자증권 3건(559,299주·291억원), 흥국증권(158,416주·50억원), 하나은행(155,410주·25억원), 농협은행(212,666주·50억원) 등 9개 금융기관에 총 177만5,876주(지분율 10.61%)를 담보로 제공하고 있다.

대출 총액은 약 812억원에 달한다.

조현상이 보유한 (주)효성 지분 13.54%(2,266,375주) 중 무려 78%에 해당하는 지분이 9개 금융기관의 담보물로 쪼개져 있는 것이다.

더 심각한 것은 타이밍이다. 한국투자증권 3건(559,299주·만기 4.30)과 흥국증권(158,416주·만기 5.04) 담보 만기가 2026년 4~5월에 몰려 있어, 조 부회장은 현재 만기가 도래했거나 임박해 있어 상환 압박을 동시에 받고 있는 상태로 추정된다. ‘계열분리 마지막 퍼즐’로 불리는 이 지분을 자유롭게 처분하기 어려운 구조적 이유가 바로 여기에 있다.

■ 황제주 액면분할 거부, 담보 방어막의 현실

효성중공업은 국내 증시 사상 처음으로 주당 400만원을 돌파한 최고가 종목이다. 일평균 거래량은 코스피 전체 평균의 20분의 1 수준에 그치고 있다. 1주를 사려면 400만원이 필요하니 소액 투자자는 사실상 접근이 불가능하고, 거래 자체가 줄어드는 구조다.

같은 전력기기 업종의 경쟁사 LS일렉트릭은 올해 4월 5대1 액면분할을 완료했다. 액면분할 직후 거래량은 20배 이상, 주가는 13% 이상 올랐다. 주식을 쪼개면 주당 가격이 낮아져 더 많은 투자자가 살 수 있고, 거래가 활발해지면 주가도 더 정확하게 형성된다. 그래서 시장은 효성중공업도 쪼개달라고 요구하고 있다.

그런데 효성중공업은 거절했다. 회사 측은 “계획이 없다”고 선을 그었다.

시장에서는 이 거절의 배경을 조현준 효성그룹 회장의 담보 구조에서 찾는다. 조 회장은 효성중공업 지분 10.00%(932,455주)를 갖고 있다. 주가 400만원 기준으로 이 지분 가치는 약 3조 7,000억원이다.

이 주식이 현재 금융권 대출의 핵심 담보물로 잡혀 있다.

액면분할을 하면 주식 수가 늘어나고 개인 투자자가 몰리면서 주가 변동성이 커진다. 은행 입장에서 변동성이 큰 주식은 불안한 담보다. 담보 인정 비율을 낮추거나, 대출 한도를 줄이거나, 추가 담보를 요구할 수 있다.

앞서 살펴본 것처럼 조 회장은 이미 상속세 연부연납과 금융권 대출로 재무 부담이 가득 찬 상태다. 담보 가치가 흔들리는 리스크를 감당하기 어렵다. 증권가에서는 효성중공업이 액면분할을 ‘못 하는 것’이 아니라 ‘하지 않는 것’에 가깝다는 해석을 내놓는다. 효성중공업의 황제주 지위는 소액 투자자에겐 진입 장벽이지만, 조 회장에겐 재무 안전핀인 셈이다.

결국 형제 계열분리의 실상은 이렇다. 조현준은 572만5천주가 세무서에, 33만여주가 금융기관에 담보로 묶여 있다. 조현상은 보유 지분의 78%가 9개 금융기관의 담보물로 분산돼 있고, 대출 총액만 812억원이다. 두 사람 모두 지분을 자유롭게 행사하거나 처분할 수 없는 구조 속에서 ‘독립 경영’을 외치고 있는 셈이다.

재계 관계자는 “계열분리 완성의 시계는 상속세 완납과 금융권 담보 해소 속도에 달려 있고, 그 전까지 효성중공업의 고주가는 두 형제 모두에게 필요한 방어막”이라고 말했다. 효성중공업이 언제쯤 대주주의 담보물에서 벗어나 일반 주주를 위한 투자 대상으로 전환될지, 그 답은 두 형제의 재무 구조가 풀리는 속도에 달려 있다.