경쟁입찰 ‘0건’… 매출 6할이 계열사 수의계약

“급격한 환경 변화에 빠르게, 확실하게 변하지 않으면 생존할 수 없다. ‘서든 데스(Sudden Death)’의 위험이 다시 도래했다.” (최태원 SK그룹 회장, CEO 세미나)

“방만한 사업을 정리하고, 본원적 경쟁력을 강화하는 ‘리밸런싱(Rebalancing)’에 속도를 내야 한다.” (최창원 SK수펙스추구협의회 의장, 경영전략회의)

SK그룹 수뇌부가 연일 ‘고강도 쇄신’과 ‘투명 경영’을 강조하며 그룹 전반의 체질 개선을 독려하고 있다. 그러나 정작 그룹 리밸런싱의 컨트롤타워인 최창원 의장의 지배력 아래 놓인 SK가스는 여전히 ‘과거의 문법’인 대규모 내부거래에 안주하고 있다는 비판이 제기된다.

SK가스가 2026년 한 해 동안 계열사들과 3조 원이 넘는 상품·용역 거래를 하기로 결정했다. 확인된 7건의 거래 모두 경쟁 입찰이 없는 ‘수의계약’ 방식이다.

이러한 비판은 구체적인 수치로 확인된다. 금융감독원 전자공시시스템(DART) 분석 결과, SK가스의 2026년 계열사 간 ‘매출 거래’ 예정액은 약 2조 9,200억 원에 달한다. 이는 2024년 별도 기준 매출액(약 4조 6,792억 원)의 62.4%에 해당하는 규모다.

벌어들이는 돈의 6할을 계열사 수의계약으로 채우고, 그 이익은 지분 72.2%를 보유한 지주사 SK디스커버리의 배당 수익으로 직결된다. 실제로 지난해 SK디스커버리의 별도 영업수익(약 620억 원) 중 SK가스 배당금이 차지하는 비중은 83.5%를 상회하는 것으로 나타나, 내부거래에 의존한 수익이 오너 일가의 지배력 유지로 이어지는 자금 순환 구조가 고착화되었음을 보여준다.

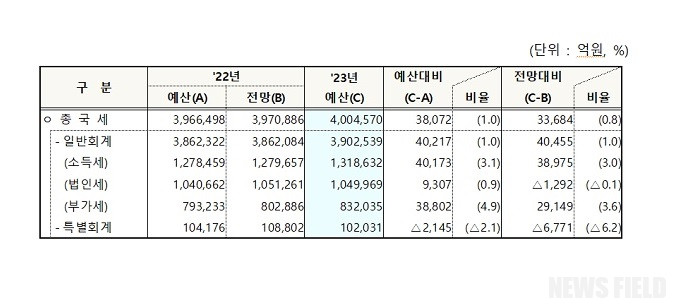

![[그래픽] SK가스 2026년 계열사별 내부거래 예정액 현황SK가스가 최근 공시한 2026년도 내부거래 계획에 따르면, SK에너지(1.7조 원)와 울산GPS(9,300억 원) 등 주요 계열사와의 거래 규모가 약 3조 원에 육박하는 것으로 나타났다. 확인된 7개 계열사와의 거래는 전량 경쟁 입찰이 배제된 수의계약 방식으로 체결됐다. (자료: 금융감독원 전자공시시스템)](https://newsfield.net/wp-content/uploads/2026/01/최창원-SK수펙스추구협의회-의장.png)

SK가스가 최근 공시한 2026년도 내부거래 계획에 따르면, SK에너지(1.7조 원)와 울산GPS(9,300억 원) 등 주요 계열사와의 거래 규모가 약 3조 원에 육박하는 것으로 나타났다. 확인된 7개 계열사와의 거래는 전량 경쟁 입찰이 배제된 수의계약 방식으로 체결됐다. (자료: 금융감독원 전자공시시스템)

◇ 공시로 확인된 2.9조 ‘집안 매출’…경쟁은 없었다

12일 본지가 금융감독원 전자공시시스템(DART)에 제출된 SK가스의 ‘동일인 등 출자계열회사와의 상품·용역거래’ 공시(2025.12.15 접수) 7건을 전수 분석한 결과, 2026년 내부거래 예정 총액은 3조 622억 원으로 집계됐다. 이 중 SK가스가 계열사로부터 돈을 버는 ‘매출 거래’는 2조 9,197억 원이다.

세부 내역을 보면 ‘SK에너지’와의 LPG 매매 거래가 1조 7,140억 원으로 가장 컸고, 자회사인 ‘울산GPS’와의 연료 공급 거래가 9,294억 원으로 뒤를 이었다. 이 외에 ▲SK어드밴스드(1,735억 원) ▲SK이코엔지니어링(1,426억 원, 매입 거래) ▲울산아로마틱스(586억 원) 등이 포함됐다.

문제는 거래의 투명성이다. SK가스는 이 7건의 대규모 거래 계약 체결 방식으로 모두 ‘수의계약’을 선택했다.

공시 서류상 거래 사유로는 “기존 인프라 활용의 효율성”, “LPG 수급의 안정성” 등이 기재됐으나, 수조 원대 거래에서 제3자 가격 검증 과정인 ‘경쟁 입찰’이 단 한 건도 없었다는 점은 시장의 우려를 낳고 있다.

SK가스와 SK디스커버리의 2024년 사업보고서에 따르면 그룹 수뇌부의 ‘거버넌스 혁신’과 ‘리밸런싱’ 주문은 객관적 수치 앞에서 ‘선언적 구호’에 불과했다.

◇ 최태원 회장의 “이사회 중심 경영” vs SK가스 사외이사 찬성률 ‘100%’

최태원 회장은 2021년 ‘거버넌스 스토리 워크숍’을 시작으로, 2023년 ‘SK 디렉터스 서밋’ 등 주요 공식 석상마다 “이사회는 경영진을 견제하고 심의하는 독립된 최고 의사결정기구”라고 수차례 강조해왔다. 특히 “이사회가 CEO에게 적극적으로 피드백을 주고 감시 기능을 강화해야 한다”는 것이 최 회장의 지론이다. 그러나 SK가스 이사회의 현실은 이와는 딴판이다.

SK가스 이사회는 지난해 총 12차례 개최되었으나 사외이사들의 안건 찬성률은 100%였다. 수조 원대 내부거래 안건은 물론, 배당 결정 등 민감한 사안에서도 ‘반대’나 ‘보류’ 의견은 단 한 건도 기록되지 않았다.

특히 2026년도 3조 원 육박 내부거래 계획 역시 원안 그대로 통과됐다. “거수기 이사회 탈피”라는 그룹의 구호가 무색하게, SK가스 이사회는 오너 일가와 경영진이 짜놓은 판을 승인해 주는 통과 의례에 그치고 있다는 비판을 피하기 어렵다.

◇ 최창원 부회장의 “리밸런싱(체질개선)” vs SK디스커버리의 “기생형 수익구조”

최창원 부회장은 2024년 6월 열린 ‘SK 경영전략회의’와 4월 ‘수펙스추구협의회’ 등 주요 석상에서 “미래 성장을 위해 돈 안 되는 사업은 과감히 정리하고 본원적 경쟁력을 강화해야 한다(리밸런싱)”고 수차례 강도 높은 쇄신을 주문해왔다. 하지만 정작 본인이 최대주주로 있는 지주사 SK디스커버리의 수익 구조는 ‘혁신’과 거리가 먼 ‘천수답(天水畓)’ 형태다.

SK디스커버리 2024년 사업보고서(별도 기준)를 분석한 결과, 영업수익(매출)은 약 620억 원 수준이다. 이 중 배당금 수익이 차지하는 비중은 절대적이다.

문제는 이 배당금의 원천이다. SK디스커버리는 SK가스 지분 72.2%를 보유하고 있다. SK가스가 2024년 결산 배당으로 지급한 현금배당 총액(약 718억 원) 중 약 518억 원이 SK디스커버리로 흘러 들어갔다.

이는 SK디스커버리 전체 수익(620억 원)의 83.5%에 달하는 수치다.

즉, 최창원 부회장의 지주사는 독자적인 사업 경쟁력(리밸런싱의 목표)을 갖추기는커녕, [SK가스 수의계약 매출 → SK가스 배당 → SK디스커버리 수익]이라는 낡은 공식에 80% 이상 의존하고 있는 셈이다.

재계와 금융투자업계는 최창원 부회장의 ‘리밸런싱’ 칼날이 정작 본인의 지배구조 정점인 SK디스커버리 산하에서는 ‘예외 지대’로 남았다고 평가한다.

타 계열사에는 생존을 위한 고강도 구조조정을 주문하면서, 본인의 지배력은 SK가스의 ‘캡티브(Captive·계열사 내부시장)’ 물량이 보장하는 무위험 수익에 기대어 유지하는 전형적인 ‘지대 추구’ 행태가 확인됐기 때문이다.

이는 단순한 전략적 불일치를 넘어, 그룹 쇄신의 당위성을 훼손하고 지배주주의 도덕적 해이를 노출하는 거버넌스 리스크로 지적된다.