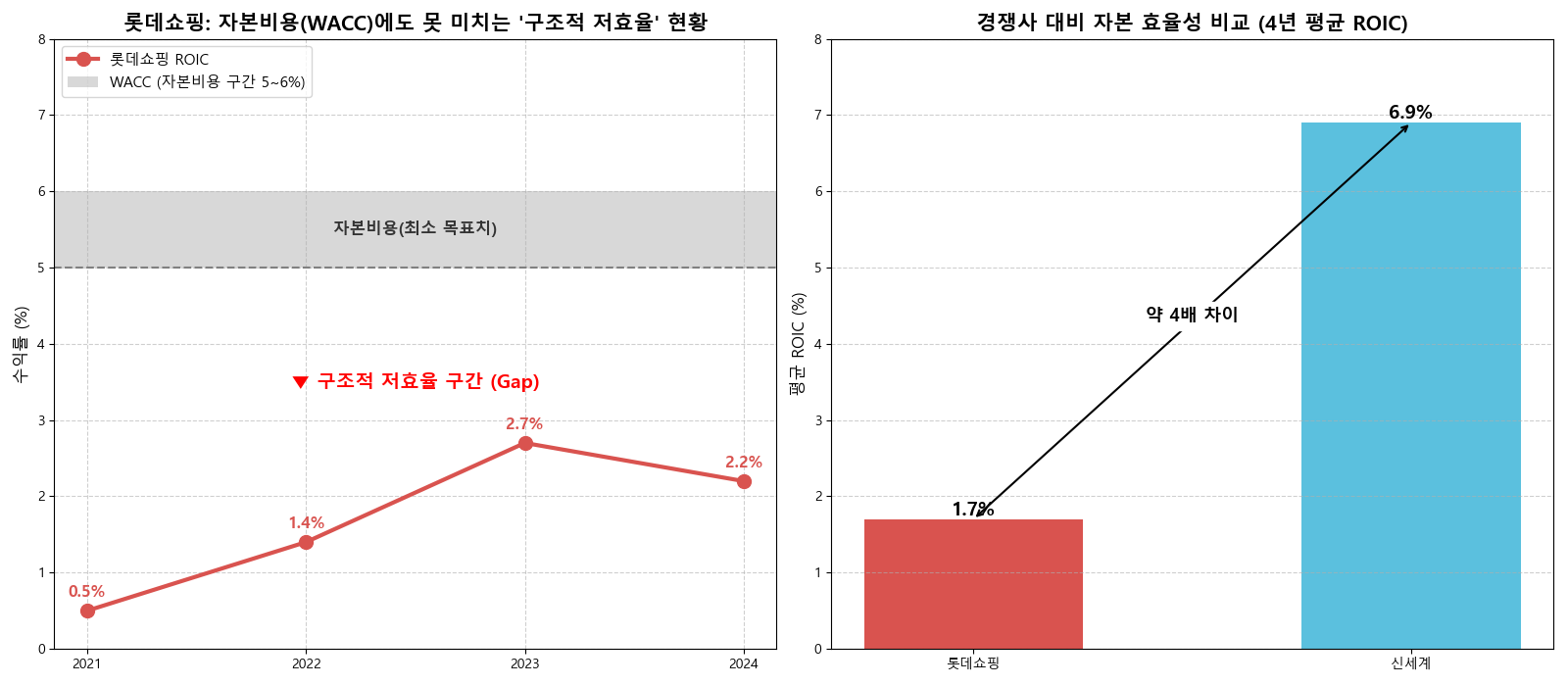

롯데쇼핑, 4년 평균 ROIC 1.7%… 조달비용(WACC) 5~6%의 절반 수준도 안 돼

‘벌어들인 돈보다 나가는 비용’ 더 큰 ‘구조적 저효율’… “생존형 체질 개선 불가피”

신동빈 롯데그룹 회장이 최근 투하자본수익률(ROIC) 중심의 경영 전환을 선포한 배경에는 롯데쇼핑의 고질적인 ‘저효율·저수익’ 구조에 대한 냉철한 진단이 자리 잡고 있다는 분석이 나왔다. 투하자본수익률이란 기업이 사업을 위해 실제 쏟아붓은 돈으로 얼마나 알짜 수익을 냈는지를 보여주는 ‘투자 효율성’ 지표다.

영업활동에 투입된 자본에서 발생하는 수익이 자본 조달 비용(자본비용)조차 감당하지 못하는 구조적 저효율 상태가 장기화되면서, 신 회장이 직접 ‘ROIC 경영’을 내세운 사실상의 최후통첩을 던졌다는 분석이다.

실제로 신 회장은 지난 15일 열린 VCM(옛 사장단회의)에서, 당시 논의된 선결 과제를 해결하기 위해 반드시 실행해야 할 경영 방침으로 ▲수익성 기반 경영으로의 전환 ▲신속하고 능동적인 의사결정 ▲오만함에 대한 경계와 업의 본질에 대한 집중 등을 제시했다. 특히 질적 성장을 위해 기존 매출 중심의 외형 성장에서 벗어나 수익성 중심 경영으로 전환하고, 효율적 투자 원칙에 입각한 투하자본이익률(ROIC)을 핵심 기준으로 삼아 내실을 단단히 다질 것을 주문한 것으로 전해진다.

■ WACC에도 못 미치는 ROIC… ‘가치 파괴’ 구간 진입

23일 유통업계에 따르면 롯데쇼핑의 최근 4개 사업연도 평균 ROIC는 1.7% 수준에 불과하다. 2021년 0.5%에서 2023년 2.7%까지 반등하는 듯했으나, 2024년 다시 2.2%로 내려앉으며 정체 국면에 빠졌다.

문제는 이 수치가 롯데쇼핑의 가중평균자본비용(WACC)인 5~6%를 크게 밑돈다는 점이다. WACC는 기업이 자본을 조달하기 위해 주주와 채권자에게 지불해야 하는 최소한의 비용(이자+배당)이다. 즉, 롯데쇼핑은 5~6%의 비용을 들여 자금을 운용하고 있지만, 실제 수익률은 그 절반에도 못 미치는 1~2%대에 머물고 있다는 의미다. 경제학적으로 이는 기업이 영업을 할수록 주주 가치를 훼손하는 ‘가치 파괴(Value Destruction)’ 상태에 놓여 있음을 뜻한다.

경쟁사인 신세계(4년 평균 ROIC 6.9%)가 자본비용 이상의 수익을 내며 가치를 창출하고 있는 것과 비교하면 롯데쇼핑의 자본 효율성은 극히 저조한 상태다.

■ ‘비대한 몸집’이 독 됐다… 자산 경량화 가속 전망

롯데쇼핑의 저효율 원인으로는 외형 확장에 치중했던 과거의 ‘다점포 전략’이 꼽힌다. 영업투하자본은 2022년 17조 원에서 2024년 20조 원으로 비대해진 반면, 세후영업이익은 이를 뒷받침하지 못하고 있다. 오프라인 유통의 쇠퇴기에도 불구하고 경쟁사 대비 지나치게 많은 점포 수와 고정비 부담이 발목을 잡고 있는 꼴이다.

이에 따라 신 회장이 던진 ‘ROIC 특명’은 결국 고강도 자산 경량화와 구조조정으로 이어질 것으로 보인다. ROIC를 높이기 위해서는 분모인 투하자본을 줄이거나 분자인 영업이익을 획기적으로 늘려야 하는데, 단기간 내 이익 급증이 어려운 유통 환경을 고려할 때 저효율 자산의 정리가 최우선 과제가 될 수밖에 없다.

실제로 롯데쇼핑은 롯데온의 적자 폭 축소와 더불어 롯데슈퍼의 저수익 점포를 1년 사이 16개나 정리하는 등 실행에 옮기고 있다. 백화점 부문 역시 핵심 4개 점포(잠실·본점·인천·부산본점)에만 투자를 집중하고, 나머지 중소형 점포는 효율성에 따라 단계적인 리뉴얼이나 매각 등 강도 높은 ‘선택과 집중’ 전략을 펼칠 것으로 예상된다.

시장 전문가들은 ROIC 개선이 단기적인 수익성 확보만으로는 한계가 있다고 지적한다. 한 증권사 애널리스트는 ROIC 개선의 경우 단순 수익성만으로는 어렵고 투자 효율도 면밀히 따져봐야 한다며, 중장기적 관점에서 투자 효율을 어떻게 개선하느냐가 롯데쇼핑 반등의 결정적 요인이 될 것이라고 전망했다.

이에 대해 롯데그룹 측은 매출 중심의 외형 성장에서 벗어나 수익성과 투자 효율성을 높이는 질적 성장 전략을 추진하는 과정에서 ROIC를 핵심 관리 지표로 활용하고 있다는 입장이다. ROIC 중심 경영은 단기 실적을 압박하기 위한 조치가 아니라, 사업별 특성과 투자 회수 시점을 고려해 중장기적으로 기업 가치를 제고하기 위한 체질 개선의 일환이라는 설명이다.

![메리츠화재가 2025년 1월 17일 배포한 보도자료 사진. '부업으로만 월 150만원 번다'는 문구와 함께 화면에 '1,480,000원'이 표시돼 있다. 이 148만원은 위촉 설계사 4천544명 전체가 아니라, 활발히 활동한 약 1천200명(27%)의 평균이다. 해당 보도자료는 메리츠금융그룹 홈페이지에 20일 현재도 게시돼 있다. [사진=메리츠화재 제공]](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-428x400.jpg)

![[단독] ‘1시간 150만원’ 메리츠화재 광고 기사에 ‘권리침해 신고’…회사 “우리는 안 했다”](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-150x150.jpg)

![메리츠화재가 2025년 1월 17일 배포한 보도자료 사진. '부업으로만 월 150만원 번다'는 문구와 함께 화면에 '1,480,000원'이 표시돼 있다. 이 148만원은 위촉 설계사 4천544명 전체가 아니라, 활발히 활동한 약 1천200명(27%)의 평균이다. 해당 보도자료는 메리츠금융그룹 홈페이지에 20일 현재도 게시돼 있다. [사진=메리츠화재 제공]](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-1344x400.jpg)