메리츠 ‘월평균 150만원’·롯데 ‘총소득 198만원’ 앞세워…금감원 “N잡 실제 평균은 13만원”

손해보험사들이 실제 소득과 동떨어진 ‘N잡(부업) 설계사’ 고수익 광고를 이어가면서, 마치 누구나 매달 150만원 안팎을 버는 것처럼 지원자를 유인한다는 지적이 나온다.

정작 지난해 말 기준 N잡 설계사의 1인당 월평균 소득은 13만원에 그쳤다.

9일 보험업계와 금융감독원에 따르면 메리츠화재와 롯데손해보험은 금감원의 관리 강화 방침에도 첫 달 150만~198만원의 수입을 앞세운 N잡 설계사 모집을 이어가고 있다.

메리츠화재의 N잡 조직 ‘메리츠파트너스’는 홈페이지에 “파트너스 1만명+, 첫 달 월평균 150만원”을 내걸고 “1만명 이상의 파트너스가 첫 달 평균 월 150만원 이상의 수익을 챙기고 있다”(’25년 7월 수익자 기준)고 홍보한다.

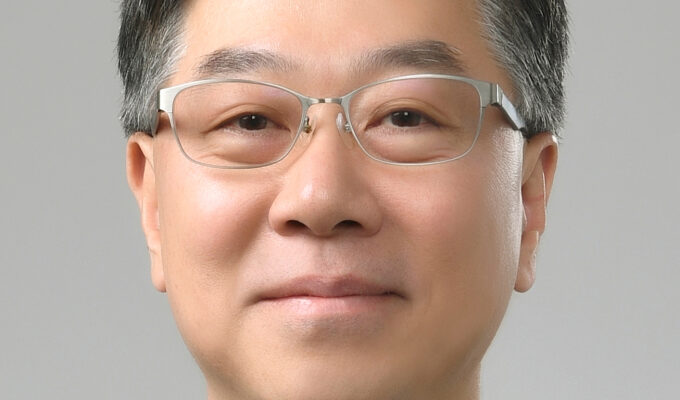

롯데손해보험의 영업지원 플랫폼 ‘원더(Wonder)’는 ‘예상 소득 계산’ 화면에서 보험 소득 138만원에 첫 계약·더블·트리플 축하금을 더한 ‘총소득 198만원’을 예시로 제시하고, ‘스마트 플래너 평균소득’ 172만원을 함께 내걸었다.

![롯데손해보험의 영업지원 플랫폼 '원더(Wonder)' 모집 화면. '예상 소득 계산 결과'로 보험 소득 138만원에 첫 계약 축하금 10만원, 더블 축하금 20만원, 트리플 축하금 30만원을 더한 '총소득 198만원'을 예시로 제시하고, '스마트 플래너 평균소득'으로 172만4천920원을 함께 내걸었다. [롯데손해보험 원더 홈페이지 캡처]](https://newsfield.net/wp-content/uploads/2026/07/20260709_061316.jpg)

■ ‘평균 150만원’의 함정…”초기 지인계약 반짝, 대다수는 이탈”

문제는 이 금액이 대다수 설계사가 실제로 버는 돈이 아니라는 점이다.

금감원에 따르면 지난해 말 N잡 보험설계사는 1만7천591명으로 전년(5천332명)의 3.3배로 불었지만, 이들이 새로 유치한 계약의 보험료는 32억4천만원으로 업계 전체의 약 2%에 그쳤다. 1인당 월평균 소득은 13만원으로, 전속 설계사 평균(329만원)의 25분의 1이자 광고 금액(150만원)의 12분의 1 수준이다. 메리츠화재 소속 N잡 설계사만 따로 봐도 평균 소득은 약 73만원(금감원 자료)으로 광고의 절반에 그쳤다.

‘평균’이라는 표현이 착시를 키운다는 지적이 나온다. 메리츠화재 관계자조차 “초기에 본인·가족 보험 리모델링 이후 활동이 줄어드는 경우가 많다”고 설명했는데, 이는 가입 초기 지인 계약으로 반짝 수익을 낸 일부가 전체 평균을 끌어올릴 뿐 대다수는 곧 이탈한다는 구조를 회사 스스로 인정한 셈이다.

■ 삼성화재는 금액 안 내거는데…적자·매각 롯데손보는 ‘198만원’

같은 N잡 시장에 뛰어들었어도 광고 방식은 갈린다.

업계 1위 삼성화재는 지난 1월 ‘N잡크루’를 출범시키고 ‘삼성화재N잡크루 12월 입금 150만원’이라는 입금 내역 화면을 홍보에 활용했다. 다만 이런 삼성화재의 과장 광고가 최근 언론에 보도된 뒤, 9일 현재 공식 사이트에서는 해당 화면이 확인되지 않는다. 삼성화재는 지난해 별도 순이익 1조6천909억원으로 손해보험업계에서 가장 많은 이익을 낸 곳이다.

반면 롯데손해보험은 재무 사정이 가장 취약한데도 소득 예시를 가장 앞세우고 있다. 롯데손보는 올해 1분기 197억원의 순손실을 내며 지난해 순이익 513억원에서 1년 만에 적자로 돌아섰다. 지난 5월 27일 금융위원회로부터 경영개선계획을 조건부 승인받아 1년 6개월간 이행 점검을 받고 있고, 신용등급도 지난 3월 ‘A-(부정적 검토)’로 낮아졌다.

게다가 롯데손보는 현재 매물로 나와 있다. 최대주주는 사모펀드 운용사 JKL파트너스가 세운 투자목적회사 빅튜라로, 지분 77.04%를 보유하고 있다. JKL파트너스는 다음 달 공개매각을 준비 중이며 신한금융지주와 한국투자금융지주가 인수 후보로 거론된다. 매각가는 1조원 안팎이 유력하다. 지난달 29일 신한금융의 인수 추진 보도에 롯데손보는 “확정된 사항이 없다”고 해명공시했다.

당국의 규제는 반대로 가고 있다. 이달부터는 보험대리점(GA) 소속 개별 설계사에게도 모집 첫해 수수료를 초년도 보험료의 1천200% 이내로 제한하는 ‘1천200%룰’이 확대 적용됐다. 과도한 모집수수료 경쟁과 판매 품질 저하를 막기 위한 조치다. 금감원은 앞서 4월 삼성화재·메리츠화재·KB손해보험·롯데손보 등 4개사를 소집해 소득을 과장한 구인 광고를 소비자 피해 요인으로 지목하고 내부통제 강화를 지도한 바 있다.

전문가들은 부풀려진 광고가 불완전판매로 이어질 수 있다고 우려한다. 보험업계 관계자는 “N잡 설계사는 본업과 병행하는 특성상 상품 구조와 약관을 충분히 숙지하기 어렵다”면서 “‘고수익 보장’처럼 읽히는 광고에 이끌린 이들이 지인·가족을 상대로 무리한 영업에 나서면 부적합한 상품 권유가 늘어날 수 있다”고 말했다.

보험사들은 광고가 과장이 아니라는 입장이다. 메리츠화재 관계자는 “첫 달 기준 평균 수익을 제시한 것이어서 과장이 아니다”라고 밝혔다. 롯데손해보험은 “‘총소득 198만원’은 일회성 인센티브 등을 포함한 예시”라며 내부 심의를 강화하고 있다고 설명했다.