경과조치 제외 시 업계 최하위권…1년 새 기본자본 35% 급감

2027년 규제 강화 앞두고 모기업 우리금융 지원은 ‘불투명’

(뉴스필드) 진용준 기자 = ABL생명보험의 자본 건전성에 경고등이 켜졌다. 금융당국의 한시적 유예 조치를 제외한 실질 지급여력(K-ICS·킥스) 비율이 법적 하한선을 겨우 넘기는 수준에 머물고 있는 데다, 자본의 질을 나타내는 기본자본마저 1년 새 급감했기 때문이다. 오는 2027년 예정된 규제 강화를 앞두고 모기업인 우리금융그룹의 지원마저 불확실해 자체 수익성 개선이 시급한 과제로 떠올랐다.

■ 경과조치 걷어내면 ‘턱걸이’…업계 최하위 수준

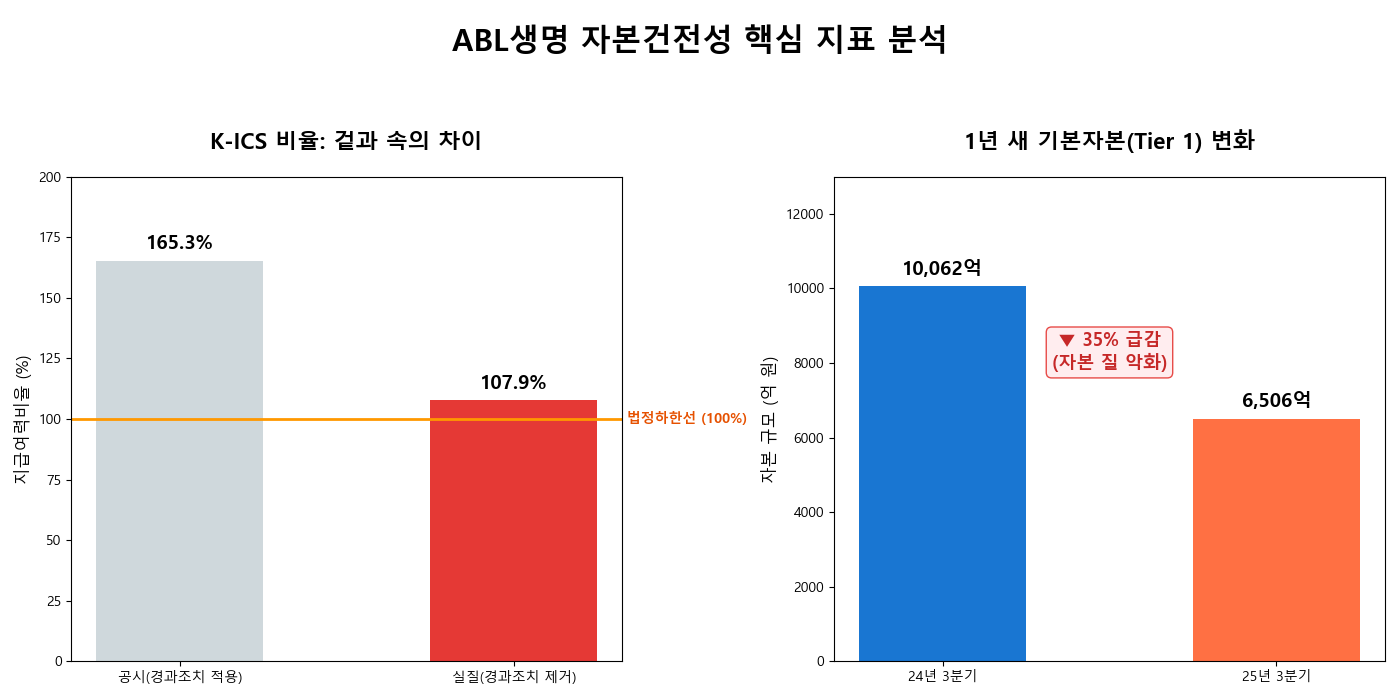

28일 생명보험업계에 따르면 2025년 3분기 말 기준 ABL생명의 K-ICS 비율은 165.28%를 기록했다. 수치상으로는 금융당국 권고치인 130%를 상회하지만, 이는 자본감소분 경과조치(TAC)를 적용해 가용자본을 인위적으로 늘린 수치다.

경과조치 효과를 제거한 ABL생명의 실질 K-ICS 비율은 107.87%에 불과하다. 이는 전년 동기(113.05%) 대비 5.18%포인트 하락한 것으로, 보험업법상 법정 하한선인 100%를 근소하게 상회하는 수준이다. 통상 국내 주요 생보사의 실질 K-ICS 비율이 130~150%대인 점을 고려하면 업계 최하위권에 해당한다.

■ 자본의 ‘질’ 악화…2027년 규제 대응 비상

자본의 양뿐만 아니라 ‘질’적 측면의 악화도 심각한 상황이다. 오는 2027년 1월부터는 지급여력금액 중 기본자본(Tier 1) 비중을 50% 이상 유지해야 하는 규제가 시행될 예정이다.

ABL생명의 기본자본은 2024년 3분기 1조 62억 원에서 2025년 3분기 6천506억 원으로 1년 새 약 35% 급감했다. 고금리 여파에 따른 기타포괄손익누계액 적자가 3천650억 원으로 확대되고, 이익잉여금 역시 154억 원 규모의 결손 상태를 벗어나지 못한 탓이다.

반면 보완자본은 1조 983억 원까지 늘어나 총 지급여력에서 보완자본이 차지하는 비중이 60%를 넘어섰다. 이는 2027년 기본자본 규제 시행 시 자본 적정성 대응이 취약해질 수 있음을 시사한다.

■ 모기업 지원 기대치 낮아…신용등급 방어 ‘과제’

신용평가사들의 우려도 깊어지고 있다. 한국기업평가 등은 우리금융그룹 편입에 따른 지원 가능성을 반영해 ABL생명의 신용등급을 ‘A+(안정적)’로 상향했으나, 보고서를 통해 ‘실질 K-ICS 130% 미만 유지’를 등급 하향 요인으로 명시했다. 현재 107%대인 실질 비율을 끌어올리지 못할 경우 등급 하향 압력이 커질 수밖에 없다.

그럼에도 모기업인 우리금융지주의 직접적인 지원은 당분간 기대하기 어려울 전망이다. 우리금융 측은 인수 과정에서 대규모 유상증자에 선을 그었으며, 임종룡 우리금융 회장 또한 증권 계열사 우선 지원 방침을 밝힌 바 있다.

결국 ABL생명은 스스로 수익성을 증명해 자본을 확충해야 하는 처지다. 다만 최근 추진 중인 저축성 보험 및 단기납 종신보험 확대 영업은 단기 실적 개선에는 도움이 되지만, 향후 부채 부담으로 돌아와 K-ICS 비율을 다시 압박할 수 있다는 지적이 나온다.

ABL생명 측은 유상증자가 최선의 대안이지만 모기업의 사정상 즉각적인 실행이 어렵다는 점을 시사했다. 대신 이익 체력 강화를 근본적인 해결책으로 제시하며, 고수익 상품 확대와 영업 효율화를 통해 순이익 규모를 키워 독자적으로 건전성을 제고해 나갈 방침이라고 덧붙였다.