(뉴스필드) 진용준 기자 = CJ CGV가 영업이익 반등에도 불구하고 1천400억 원대 순손실과 7천억 원 규모의 채무 상환 압박이라는 이중고에 시달리고 있다. 특히 지주사인 CJ(주)가 50% 이상의 지분을 보유한 최대주주로서 굳건한 지배력을 유지하고 있음에도, 핵심 계열사 경영권을 담보로 내놓는 등 CGV의 자금난이 임계점에 도달했다는 분석이 나온다.

11일 금융감독원 전자공시시스템에 따르면 CJ CGV는 지난해 연결 기준 연간 영업이익이 962억 원으로 전년 대비 26.7% 증가했다고 잠정 공시했다. 특히 4분기 영업이익은 680억 원으로 전년 동기 대비 300.3% 급증하며 본업의 회복세를 입증했다.

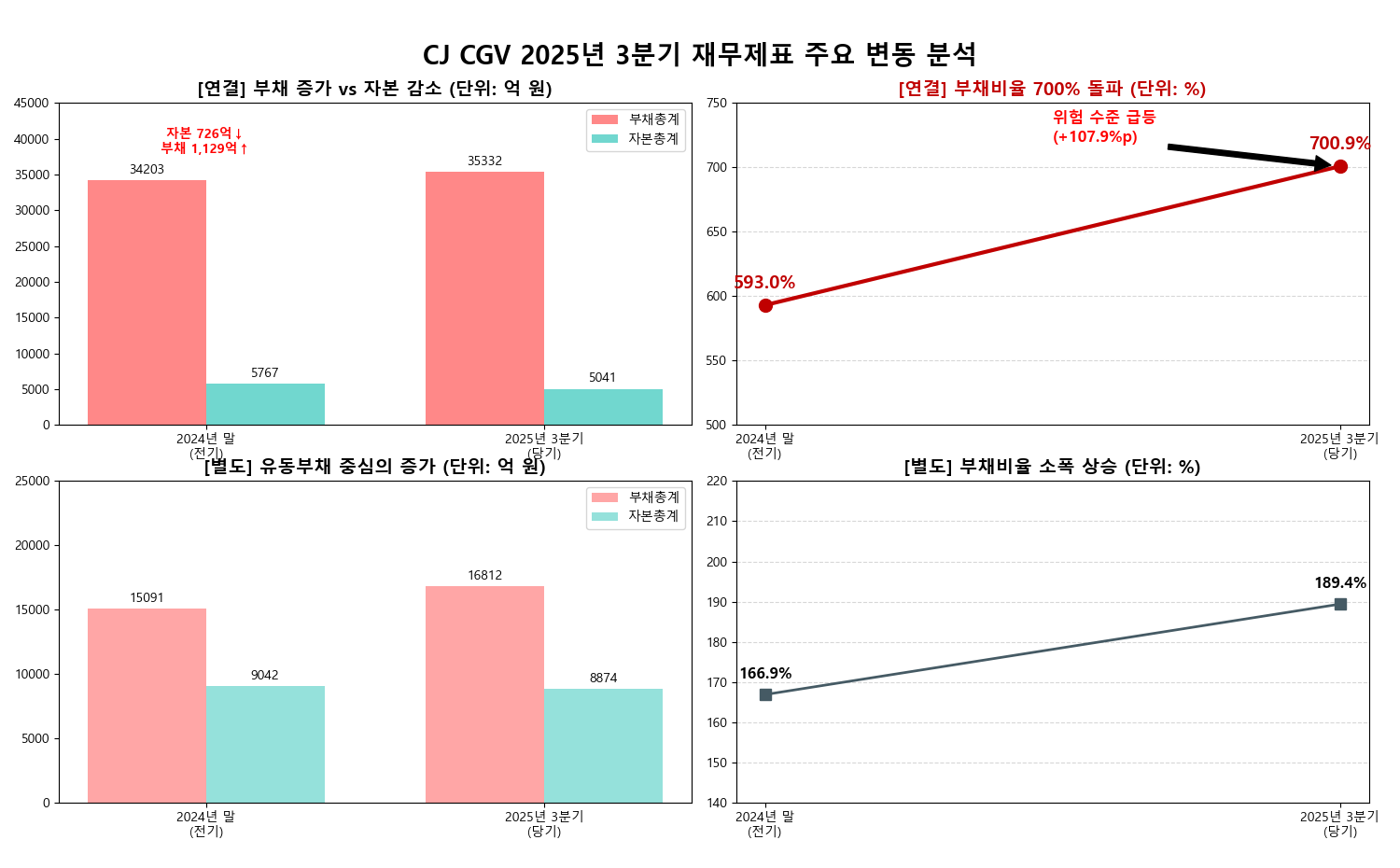

하지만 내실은 여전히 적자의 늪을 벗어나지 못하고 있다. 지난해 연간 당기순손실은 1천428억 원에 달했으며, 지배기업 소유주지분 순손실도 1천432억 원을 기록했다. 이러한 실속 없는 회복세 속에 CGV는 당장 내년 6월과 7월에 돌아오는 총 7천억 원 규모의 전환사채(CB) 상환을 위해 ‘배수진’을 쳤다.

CGV는 자본 확충을 위해 종속회사인 씨제이올리브네트웍스 지분 전량을 담보로 제공하고 2천800억 원의 담보 설정을 마쳤다. 이는 CGV 자기자본의 48.55%에 달하는 규모다. 또한, 또 다른 자회사인 씨제이포디플렉스의 재무구조 개선을 위해 500억 원 규모의 신종자본증권을 연 7.45%의 고금리로 인수하기로 했다.

주목할 점은 CGV의 ‘최후의 보루’가 된 씨제이올리브네트웍스의 재무적 가치다. 최근 확정된 2024년도 감사보고서에 따르면, 씨제이올리브네트웍스는 지난해 매출 7천277억 원, 영업이익 574억 원을 기록하며 견고한 성장세를 보였다. 특히 당기순이익은 408억 원으로 전년(360억 원) 대비 약 13% 증가했으며, 현금 및 현금성 자산은 898억 원으로 전년 말보다 314억 원가량 급증하는 등 우수한 유동성을 확보하고 있다.

씨제이올리브네트웍스는 당초 지주사인 CJ(주)의 100% 종속회사였으나, 2024년 6월 현물출자 방식을 통해 CJ CGV의 100% 자회사로 편입됐다. 편입 직후 씨제이올리브네트웍스의 부채비율은 163%로 전년(178%) 대비 개선되며 그룹 내 ‘우량주’임을 증명했다. 이처럼 확실한 수익원과 현금 창출 능력을 갖춘 계열사의 경영권을 담보로 잡힌 것은 CGV의 유동성 위기가 그만큼 절박하다는 방증이다.

CJ그룹은 이재현 회장의 지휘 아래 문화(Culture), 플랫폼(Platform), 웰니스(Wellness), 지속가능성(Sustainability)을 4대 성장 엔진으로 삼고 있다. CGV는 이 중 ‘엔터테인먼트 & 미디어’ 사업군의 핵심축으로서 그룹의 글로벌 영토 확장 전략에서 중요한 위상을 차지한다.

그러나 그룹 본체의 탄탄한 재무 건전성과 달리, CGV는 본업에서 발생하는 이익보다 재무 비용 부담이 더 큰 구조적 한계에 직면해 있다. 연결 기준 부채비율은 2025년 3분기 현재 약 701%로, 이전보다 크게 악화된 상태다.

투자업계 관계자는 “지주사인 CJ(주)의 자산 규모(48조 원)와 수익성을 고려하면 그룹 차원의 지원 의지는 확실해 보이지만, 연간 수백억 원의 순이익을 내는 우량 자회사의 경영권을 담보로 제공할 정도로 CGV의 개별 유동성 위기가 심각하다는 점은 시장의 우려를 충분히 자극한다”고 말했다.

결국 CJ CGV는 지주사의 탄탄한 배경 아래서도 ‘홀로서기’를 위한 고통스러운 재무 구조 개선 작업을 이어가야 하는 상황이다.

CJ CGV 관계자는 RPS 발행이 올리브네트웍스의 투자 재원 확보 차원에서 이뤄진 것이며, 지분 담보 제공 등은 일반적인 투자 조건이라고 설명했다. 다만 CB 콜옵션 대응과 관련해서는 아직 시간적 여유가 있는 만큼 시장 상황을 고려해 최선의 방안을 검토하고 있다고 덧붙였다.

![메리츠화재가 2025년 1월 17일 배포한 보도자료 사진. '부업으로만 월 150만원 번다'는 문구와 함께 화면에 '1,480,000원'이 표시돼 있다. 이 148만원은 위촉 설계사 4천544명 전체가 아니라, 활발히 활동한 약 1천200명(27%)의 평균이다. 해당 보도자료는 메리츠금융그룹 홈페이지에 20일 현재도 게시돼 있다. [사진=메리츠화재 제공]](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-428x400.jpg)

![메리츠화재가 2025년 1월 17일 배포한 보도자료 사진. '부업으로만 월 150만원 번다'는 문구와 함께 화면에 '1,480,000원'이 표시돼 있다. 이 148만원은 위촉 설계사 4천544명 전체가 아니라, 활발히 활동한 약 1천200명(27%)의 평균이다. 해당 보도자료는 메리츠금융그룹 홈페이지에 20일 현재도 게시돼 있다. [사진=메리츠화재 제공]](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-1344x400.jpg)