유통 전문가 이제훈, 광고비 늘리고도 마진 후퇴…첫해 성적표 ‘안팎이 다르다’

배당성향 100%·로열티까지…헝가리로 새는 유한킴벌리 이익

유한킴벌리는 국내 생리대 ‘좋은느낌’, 기저귀 ‘하기스’, 화장지 ‘크리넥스’ 등으로 잘 알려진 위생·생활용품 전문기업이다. 다만 지분 70%를 보유한 헝가리 소재 킴벌리클라크 트레이딩을 통해 매년 순이익 대부분이 해외로 이전되는 구조를 유지해 왔고, 이로 인해 시장에서는 오랫동안 ‘현금인출기’ 논란이 제기돼 왔다.

이 같은 구조적 논란 속에서 지난해 유한킴벌리는 첫 외부 출신 수장을 맞았다. ‘30년 유통 베테랑’으로 기대를 모았던 이제훈 대표는 유한킴벌리 제8대 CEO로, 홈플러스 대표를 비롯해 KFC, 바이더웨이, 카버코리아 등 소비재·유통 업계에서 오랜 경력을 쌓아온 전문경영인이다.

유한킴벌리는 공식 CEO 인사말을 통해 “지속적인 투자로 경제 발전에 기여하고, 지속가능한 제품과 소재 혁신을 주도하겠다”는 이 대표의 메시지를 전면에 내세웠다. 그러나 취임 첫해 재무 지표를 보면, 외형은 방어했지만 수익성은 후퇴하는 등 기대와는 다른 성적표가 동시에 나타났다는 평가가 나온다.

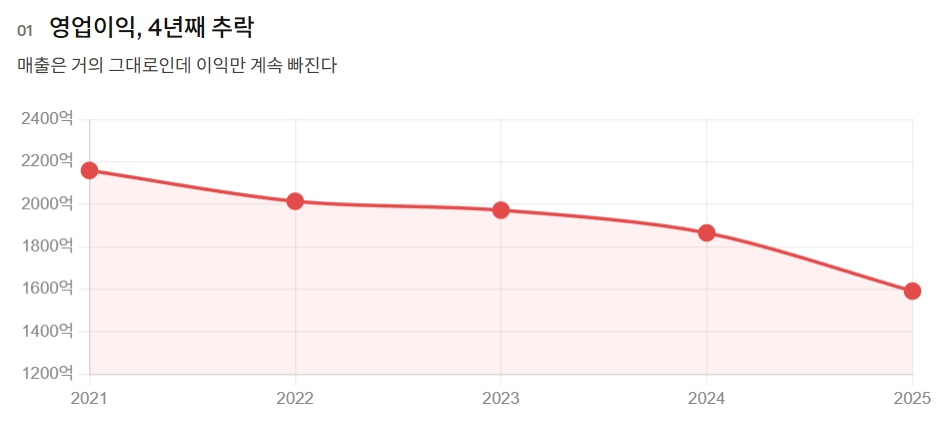

13일 금융감독원 공시시스템에 따르면 유한킴벌리는 2025년 매출 1조4027억7868만원으로 전년 대비 1.58% 증가했다. 그러나 같은 기간 영업이익은 1591억3798만원으로 14.67% 줄었고, 당기순이익도 1402억318만원으로 12.15% 감소했다.

표면적으로 보면 2025년 순이익 감소폭은 12.15% 수준이지만, 이 수치는 일회성 수익이 포함된 결과여서 반복 가능한 이익 체력을 그대로 보여준다고 보긴 어렵다.

손익계산서에는 영업외수익으로 보험차익 259억3385만원이 반영돼 있다. 실효세율 약 21.9%를 적용해 세후 기준으로 단순 조정하면, 보험차익의 순이익 기여분은 약 202억원 수준으로 추정된다.

이를 제외한 조정 순이익은 약 1199억원으로, 전년 대비 감소율은 약 24.8%로 확대된다. 이는 공시상 순이익 감소폭보다 실제 이익 체력 저하 폭이 더 클 수 있음을 시사한다.

여기에 더해 같은 해 재해손실 30억원이 비용으로 반영됐다. 보험차익(259억원)과 재해손실(30억원)이 동시에 발생한 구조로, 세후 기준 순이익을 실제로 끌어올린 일회성 효과는 약 179억원 수준으로 더 줄어든다.

결국 2025년 유한킴벌리의 순이익은 본업 경쟁력 회복보다는 반복되기 어려운 일회성 요인이 상당 부분 떠받친 결과로 해석된다.

수익성 악화의 핵심은 원가 구조다. 2025년 매출원가는 9340억6020만원으로 전년(8894억7262만원) 대비 약 5% 증가해 매출 증가율을 크게 웃돌았다. 이로 인해 매출총이익은 4914억4715만원에서 4687억1847만원으로 감소했고, 영업이익률도 13.5%에서 11.3%로 하락했다. 매출은 늘었지만, 팔수록 남는 돈은 줄어드는 구조가 심화됐다는 의미다. 이제훈 대표의 첫해를 단순히 ‘매출 반등’으로 평가하기 어려운 이유다.

재고자산에서는 보다 뚜렷한 경고 신호가 나타났다. 2025년 유한킴벌리는 보관·유통 과정에서 사라지거나 손상된 재고 손실로 159억1017만원을 인식했고, 판매가 불가능해 폐기한 재고 손실도 25억4988만원에 달해 관련 손실 규모는 총 184억6006만원에 이르렀다.

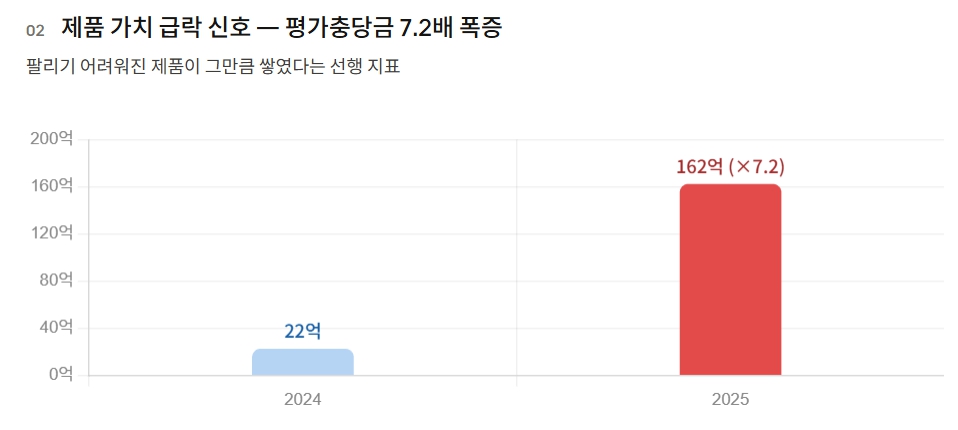

여기에 더해 완제품 가치 하락을 반영하는 제품 평가충당금은 2024년 말 22억4567만원에서 2025년 말 162억197만원으로 1년 만에 7.2배 급증했다. 단순한 재고 손상이 아니라, 보유 제품의 시장성 자체가 크게 떨어졌음을 시사하는 대목이다. 유통·판매 전략과 수요 예측, 재고 운영 전반에 구조적 문제가 있었던 것 아니냐는 의문이 제기된다.

유통 전문가 출신 CEO 체제라는 점을 감안하면 마케팅 효율성 역시 아쉬운 대목이다. 2025년 광고선전비는 475억9979만원으로 전년보다 약 41억원 늘었지만, 같은 기간 영업이익은 273억원 이상 감소했다. 광고비를 늘렸음에도 수익성은 오히려 후퇴한 셈으로, 판촉과 브랜드 투자가 매출총이익 개선으로 이어졌는지 재점검이 필요해 보인다.

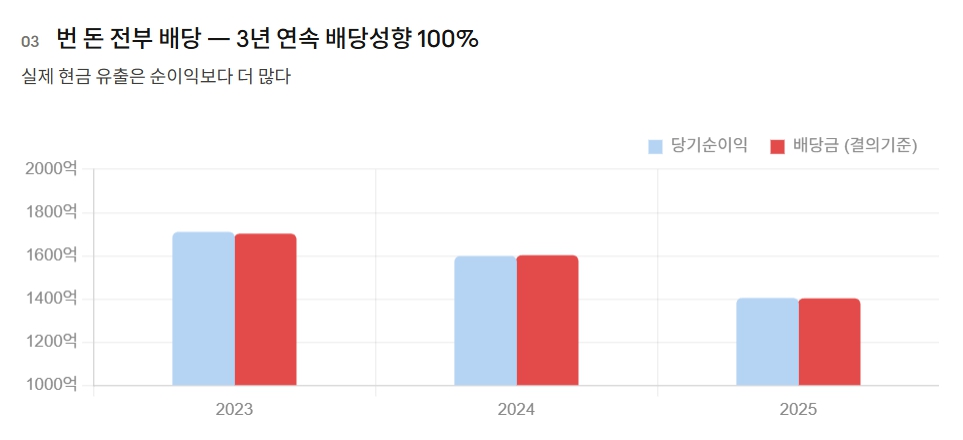

현금창출력도 눈에 띄게 약해졌다. 영업활동현금흐름은 2024년 2129억7283만원에서 2025년 1762억7770만원으로 17.2% 감소했다. 영업이익 감소율보다 현금흐름 감소폭이 더 크다는 점은 회계상 이익보다 실제 현금 흐름이 더 빠르게 둔화되고 있음을 의미한다. 이런 상황에서 고배당 정책은 부담으로 작용한다. 2025년 이익처분 기준 배당금은 1400억원으로 배당성향이 99.86%에 달했으며, 현금흐름표 기준 실제 지급된 배당금은 1550억원이었다.

현금 여력 역시 넉넉하다고 보기는 어렵다. 2025년 말 현금및현금성자산은 307억2483만원에 그쳤고, 단기투자자산은 1년 새 1090억원에서 780억원으로 310억원 줄었다. 이를 배당 재원 마련용 해약으로 단정할 수는 없지만, 영업현금흐름이 둔화되는 가운데 금융성 자산은 감소하고 배당 현금 유출은 컸다는 점은 분명하다.

비용 구조도 가볍지 않다. 2025년 손익계산서상 수수료 비용은 840억8731만원으로 영업이익의 절반을 웃돈다. 가장 최근에 확인 가능한 2024년 감사보고서 기준으로는 기술사용료 422억7789만원, 킴벌리클라크 계열 관련 수수료 218억7838만원이 발생했다. 2026년 감사보고서에는 2025년 특수관계자 주석이 이전 연도만큼 상세히 확인되지 않아 수치를 단정하기는 어렵지만, 최근 공시만 놓고 보더라도 관련 비용 부담이 구조적 수익성 압박 요인임은 분명하다.

배당 구조 역시 논란의 중심에 있다. 2025년 12월 31일 현재 유한킴벌리의 보통주는 헝가리 법인 Kimberly-Clark Trading LLC가 70%, 국내 제약사 유한양행이 30%를 보유하고 있다. 배당성향은 2024년 100.25%, 2025년 99.86%로 수년째 순이익 대부분이 배당으로 지급되고 있다. 2025년 결의 기준 배당금 1400억원 중 약 980억원은 킴벌리클라크 계열 법인으로, 나머지 420억원은 유한양행으로 돌아간 셈이다. 이익을 내부에 유보해 체질 개선에 쓰기보다 주주에게 나눠주는 구조가 고착화돼 있다는 지적이 나온다.

회계 투명성 측면에서도 짚어볼 부분이 있다. 2025년 감사보고서에 따르면 유한킴벌리는 내부회계관리제도 검토에서 ‘중소기업 등에 대한 검토 특례’를 적용받았다. 감사인은 중요성 기준에서 취약점이 없다고 판단했지만, 연매출 1조4000억원대 소비재 기업이 완화된 내부회계 검토를 적용받고 있다는 사실 자체는 주목할 만하다. 위법의 문제는 아니더라도, 시장 신뢰 측면에서는 보다 엄격한 기준이 요구될 수 있다.

종합하면 이제훈 대표의 첫해는 ‘매출 감소 저지’보다는 ‘구조적 취약성의 재확인’에 가깝다. 외형은 버텼지만 보험차익을 걷어내면 순이익 체력은 더 약했고, 제품 가치 하락은 가팔랐으며, 영업현금흐름은 둔화됐고 배당 부담은 여전히 컸다. 시장의 질문은 분명하다. 유한킴벌리가 앞으로도 벌어들인 이익 대부분을 외부로 내보내는 구조를 유지할 것인지, 아니면 이를 내부에 남겨 원가·재고·투자 체력을 재정비할 것인지다. 2025년 실적은 아직 ‘구조 전환’보다는 ‘기존 구조 유지’에 가까웠다.