(뉴스필드) 진용준 기자 = CJ올리브영이 신규 웰니스 플랫폼 ‘올리브베러’를 앞세워 영토 확장에 속도를 내고 있다. 시장에서는 이러한 공격적인 사업 확장이 단순한 매출 증대를 넘어, 개인 최대 주주인 오너 4세 이선호 CJ 미래기획그룹장(1990년생)의 경영권 승계를 위한 ‘기업가치 극대화’ 전략과 맞물려 있다는 분석이 나오고 있다.

6일 유통업계에 따르면 CJ올리브영은 지난달 29일 미디어데이를 통해 독립 웰니스 플랫폼 ‘올리브베러’를 공개하고, 30일 서울 광화문 디타워에 1호점을 오픈했다. ‘건강한 아름다움’을 기치로 내건 올리브베러는 기존 올리브영의 이미지가 ‘뷰티’에 편중된 점을 극복하고, K-웰니스 시장을 선점해 기업의 미래 성장 동력을 확보하겠다는 복안이다.

하지만 업계 일각에서는 이미 H&B 시장을 독점하고 있는 올리브영이 별도 플랫폼까지 내놓은 것을 두고 ‘시장 싹쓸이’라는 비판이 나온다. 특히 최근 다이소가 저가 건강기능식품(건기식)으로 제약업계를 위협하고 약사 사회와 갈등을 빚을 만큼 큰 호응을 얻자, 올리브영이 이에 대응해 건강 플랫폼 시장을 발 빠르게 선점하려 한다는 의혹이 짙다.

업계에서는 올리브영의 최근 행보를 단순한 사업 확장으로 보기 어렵다는 해석이 나온다. 웰니스 플랫폼 ‘올리브베러’를 앞세운 선제적 시장 진입은, 경쟁이 본격화되기 전 독보적 플랫폼 지위를 굳히고 후발 주자의 진입 여지를 구조적으로 제한하려는 전략적 포석에 가깝다는 분석이다.

이미 전국 단위 오프라인 네트워크와 방대한 고객 데이터를 확보한 올리브영이 웰니스 영역까지 사업 외연을 넓히면서, 해당 시장의 성장 과실을 사실상 선점하려는 의도가 분명해졌다는 평가도 나온다. 이는 단기적인 매출 확대를 넘어, 기업가치 자체를 끌어올리기 위한 중장기 전략으로 읽힌다.

유통가에서는 이러한 전방위 확장 전략이 이선호 그룹장의 중심의 경영권 승계 구도와 맞물려 있다는 해석이 우세하다. 올리브영의 플랫폼 가치와 현금 창출력이 커질수록, 향후 지배구조 재편 과정에서 활용 가능한 핵심 자산으로서의 위상도 함께 강화될 수밖에 없기 때문이다.

이에 대해 올리브영 관계자는 “소비자 수요가 늘었을 뿐 독점은 절대 아니다”라며 “올리브베러는 CJ그룹의 ‘온리 원(Only One)’ 철학을 바탕으로 이재현 회장의 경영철학과 궤를 같이하는 사업”이라고 강조했다.

◇ ‘퀀텀 점프’ 올리브영, 제일제당 순이익 역전

올리브영은 최근 몇 년간 기록적인 성장을 이어가고 있다. 2020년 1조8천억 원대였던 매출은 2024년 4조8천억 원까지 뛰었으며, 작년에는 3분기 만에 4조2천억 원을 돌파해 연매출 5조 원 시대의 문을 열었다. 유통업임에도 13%가 넘는 높은 영업이익률을 기록하며 그룹 내 핵심 ‘캐시카우’로 자리매김했다.

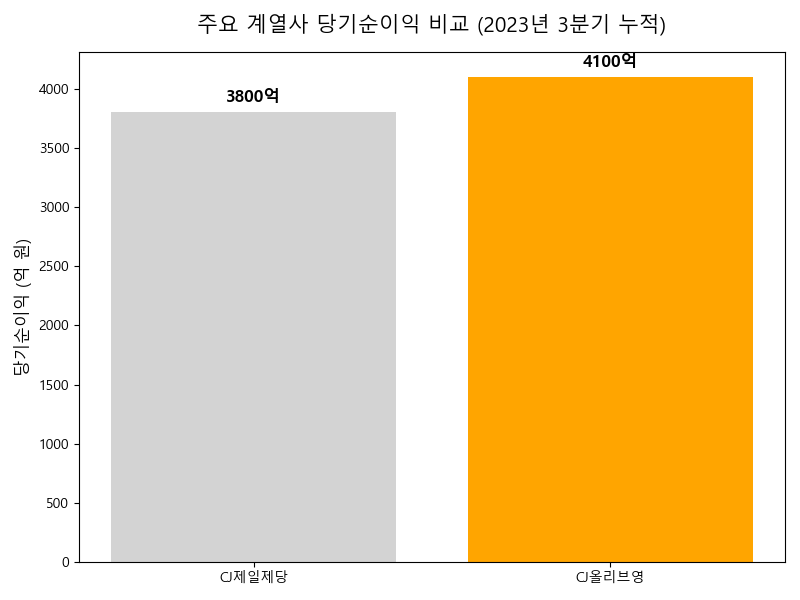

올리브영이 그룹 전체 매출에서 차지하는 비중은 2020년 7%에서 지난해 3분기 기준 14%로 급증했다. 순이익 기여도는 더욱 극적이다. 6년 전 제일제당 순이익의 13분의 1 수준이었던 올리브영은 지난해 9월 말 기준 순이익 4천100억 원을 기록, 제일제당(3천800억 원)을 추월했다. 그룹 전체 순이익의 절반을 올리브영이 책임지고 있는 셈이다.

◇ ‘올리브영 가치 = 이선호의 지배력’…상법 개정까지 맞물린 승계 방정식

올리브영의 가파른 성장은 CJ그룹 오너 4세인 이선호 CJ 미래기획그룹장의 경영권 승계 구도와 맞물려 있다는 분석이 나온다. 이 그룹장은 CJ그룹 창업주 고(故) 이병철 회장의 손자이자 이재현 CJ그룹 회장의 장남으로, 그룹 내에서는 차세대 총수 후보로 분류된다.

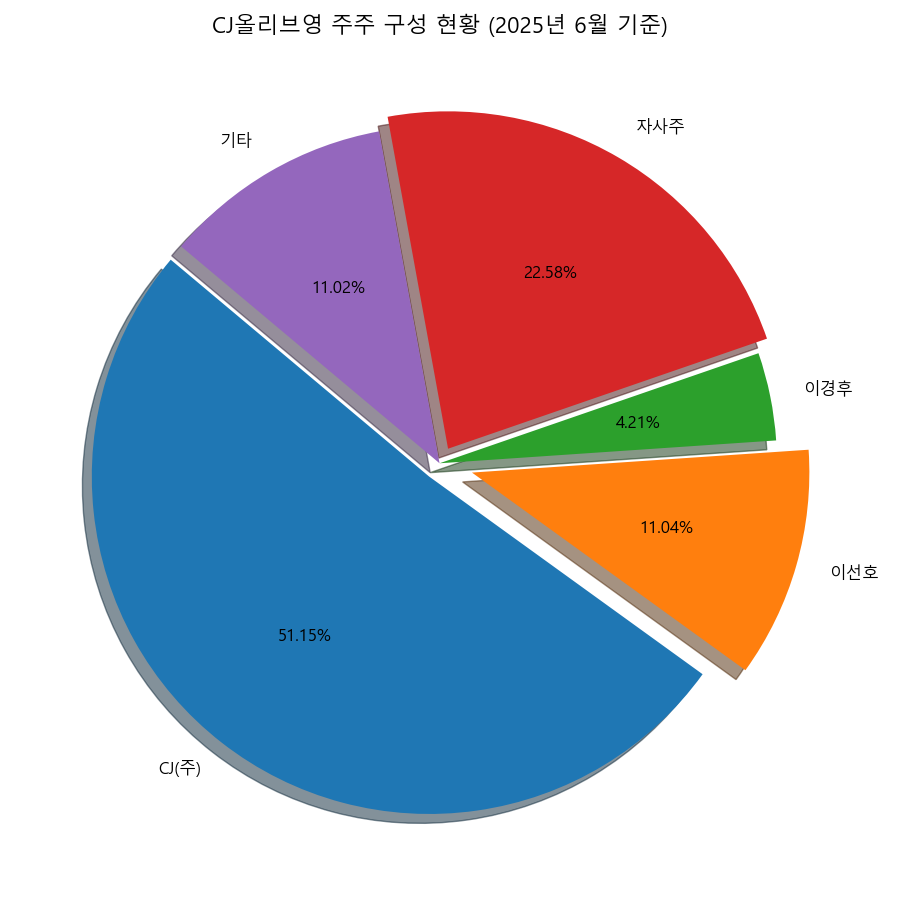

2025년 6월 기준 씨제이올리브영의 주주 구성은 지주사 CJ(주)가 51.15%로 최대주주이며, 이선호 미래기획그룹장이 11.04%를 보유해 개인 최대 주주 자리를 지키고 있다. 여기에 이재현 CJ그룹 회장의 장녀이자 이선호 그룹장의 누나인 이경후 CJ ENM 브랜드전략 실장(4.21%)과 자기주식 22.58%가 더해지면서, 올리브영 지분의 대부분은 오너 4세와 지주사를 중심으로 사실상 고정된 구조다.

반면 이선호 그룹장의 지주사 CJ 지분율은 약 3.2%에 그친다. 이 때문에 현금 창출력이 크고 기업가치가 급등한 올리브영 지분이 향후 승계 과정에서 지배력 확대를 위한 핵심 자산으로 작용할 수 있다는 관측이 제기된다.

시장의 관심이 지주사 CJ와 올리브영 간 포괄적 주식 교환을 통한 합병 가능성에 쏠리는 이유도 여기에 있다. 현재 올리브영의 기업가치는 10조 원 안팎, 지주사 CJ의 시가총액은 약 5조8천억 원으로 거론된다. 자회사의 가치가 모회사를 웃도는 상황에서 합병이 이뤄질 경우, 올리브영 주식 1주당 지주사 주식 2주 안팎을 받게 될 수 있다는 시나리오가 증권가에서 제기된다. 이 경우 대규모 현금 투입 없이도 지주사 지분율을 큰 폭으로 끌어올릴 여지가 생긴다.

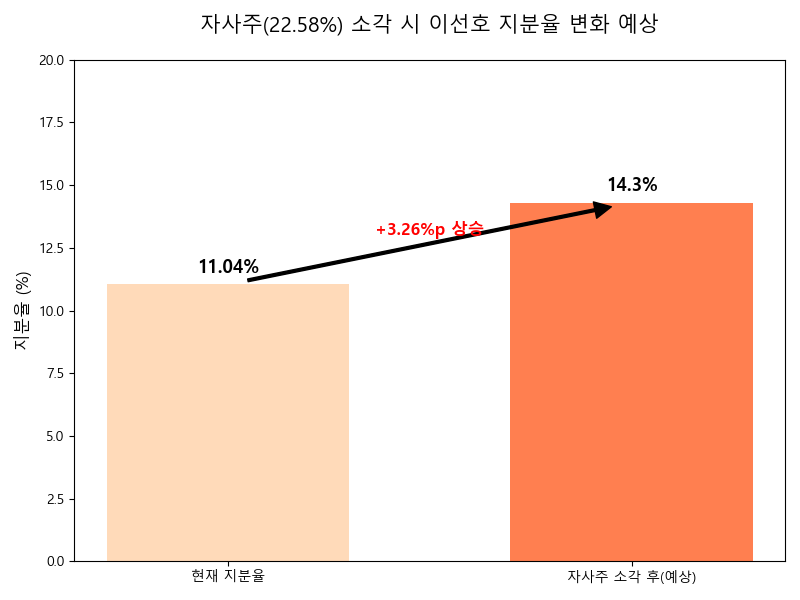

여기에 상법 개정안(자사주 소각 의무화)이라는 변수까지 더해졌다. 올리브영이 보유한 22.58%의 자사주를 소각할 경우, 이선호 그룹장의 올리브영 지분율은 11.04%에서 약 14.3%로 상승하게 된다. 지분율이 높아진 상태에서 합병 협상에 나설 경우, 확보 가능한 지주사 신주 물량 역시 늘어날 수 있다.

업계에서는 올리브영의 고성장 전략과 웰니스 플랫폼 ‘올리브베러’ 출범 역시 단순한 신사업을 넘어, 승계 과정에서 지분 가치와 협상력을 극대화하기 위한 포석으로 해석할 필요가 있다는 분석을 내놓고 있다. 기존 주력 계열사들이 투자 부담으로 현금 여력이 제한된 상황에서, 올리브영이 창출하는 막대한 잉여현금이 자사주 매입·소각과 기업가치 제고로 이어지며 오너 4세의 지배력 완성을 뒷받침하는 구조가 형성되고 있다는 것이다.

결국 시장의 관심은 CJ가 이 같은 ‘승계 방정식’을 어떻게 완성할지, 그리고 그 과정에서 제기되는 독점·공정 경쟁 논란을 어떻게 해소할지에 쏠리고 있다.

![메리츠화재가 2025년 1월 17일 배포한 보도자료 사진. '부업으로만 월 150만원 번다'는 문구와 함께 화면에 '1,480,000원'이 표시돼 있다. 이 148만원은 위촉 설계사 4천544명 전체가 아니라, 활발히 활동한 약 1천200명(27%)의 평균이다. 해당 보도자료는 메리츠금융그룹 홈페이지에 20일 현재도 게시돼 있다. [사진=메리츠화재 제공]](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-428x400.jpg)

![메리츠화재가 2025년 1월 17일 배포한 보도자료 사진. '부업으로만 월 150만원 번다'는 문구와 함께 화면에 '1,480,000원'이 표시돼 있다. 이 148만원은 위촉 설계사 4천544명 전체가 아니라, 활발히 활동한 약 1천200명(27%)의 평균이다. 해당 보도자료는 메리츠금융그룹 홈페이지에 20일 현재도 게시돼 있다. [사진=메리츠화재 제공]](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-1344x400.jpg)