과거에 비해 기업집단의 결합재무비율은 점차 양호해지는 추세지만, 결합재무비율과 단순재무비율의 격차는 여전히 커 결합재무비율 공시가 필요하다는 지적이 나왔다.

과거에 비해 기업집단의 결합재무비율은 점차 양호해지는 추세지만, 결합재무비율과 단순재무비율의 격차는 여전히 커 결합재무비율 공시가 필요하다는 지적이 나왔다.

금호아시아나와 한국지엠, 대우조선해양 그룹은 여전히 잠재적 위험 요인을 가지고 있어 현재 이뤄지고 있는 구조조정이 반드시 성공해야한다는 분석도 제기됐다.

3일 경제개혁연구소는 상호출자제한기업집단의 연결재무제표를 이용해 계열사 내부거래를 제거하고, 순자산을 기초로 재무비율을 계산한 ‘대기업집단 결합재무비율(2014년~2018년) 분석 보고서’를 발표했다.

이 보고서는 2017, 2018 회계연도의 결합부채비율과 결합이자보상배율을 중심으로 기업집단의 재무현황을 분석했다.

분석대상 기업집단은 2014년 47개에서 2015년 49개, 2016년 53개, 2017년 55개로 지속적으로 증가하다가 2018년 54개로 소폭 감소했다.

전체 기업집단의 결합부채비율 계산은 개별 기업집단의 부채비율을 계산한 후 이를 평균하는 방법과 개별 기업집단의 부채합계를 자본합계로 나눠 계산하는 방법 두가지로 계산했다.

첫번째 방법에 따르면 2017년 176%, 2018년 164%의 결합부채비율을 보이고 있어 2014년 249%에 비해 상당히 낮아졌다.

2015, 2016년의 경우 대우조선해양과 한국지엠의 구조조정 이슈로 인해 결합부채비율이 크게 상승했으나 두 회사를 제외하고 살펴볼 경우 5년에 걸쳐 안정적으로 하락하는 추세다.

두번째 방법으로 계산할 경우 2017년의 결합부채비율은 106%, 2018년은 103%로 2014년의 123%에 비해 하락했다.

하지만 이 방법은 규모가 큰 상위기업집단의 영향력이 절대적으로 나타나 전반적인 부채비율을 낮게 보이게 한다.

기업집단의 순위별로 부채비율을 계산해보면 통념과는 달리 중위기업집단의 부채비율이 가장 높게 나타나고 있다.

기업집단 순위 11~20위에 해당하는 한화, 두산, 한진, 부영과 같은 기업집단의 결합부채비율이 높게 나타나 주의가 필요하다는 지적이다.

결합부채비율이 200%를 초과하는 기업집단은 2014년 22개로 전체 기업집단의 46.81%에서 2018년 12개, 22.22%로 절반 가까이 감소했다.

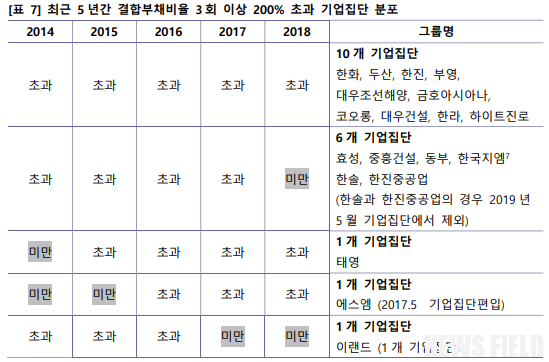

5년간 계속해서 결합재무비율이 200%를 초과한 기업집단은 한화, 두산, 한진, 부영, 대우조선해양, 금호아시아나, 코오롱, 대우건설, 한라, 하이트진로 10개 기업집단이다.

결합부채비율이 200%를 초과하는 기업집단 중, 단순부채비율과의 괴리가 5년 평균 100%p가 넘어 정보이용에 주의를 요하는 기업집단은 13개였으며 이들 중 한화, 두산, 한진, 부영, 금호아시아나, 한라, 하이트진로, 에스엠 8개 기업집단은 2018년에도 여전히 100%p 가 넘는 차이를 보이고 있다.

2018년 결합부채비율이 200%가 넘는 기업집단은 12곳이지만 신종자본증권을 부채로 반영할 경우 대우조선해양 역시 결합부채비율이 200%를 초과하게 된다.

신종자본증권을 발행한 13개 기업집단 중 10곳은 신종자본증권에 의한 결합부채비율의 왜곡이 크지 않으나 한진, 한라, 대우조선해양 세개 기업집단은 이로인해 부채비율이 40%p이상 상승하고 있다.

결합이자보상배율은 최근 5년간 지속적으로 상승추세에 있어, 2014년에는 1배미만인 기업집단이 16개로 36.17%를 차지했으나 2018년에는 2개로 3.7%에 불과하다.

기업집단에서 제외된 기업들은 기업집단 제외 전 3년간 결합이자보상배율이 악화돼 있는 것을 확인할 수 있다.

결합부채비율이 200%를 초과하고 결합이자보상배율이 1미만인 기업집단은 2018년에는 금호아시아나 1개뿐이며 2017년에는 부영, 한국지엠, 한진중공업 3개 기업집단이었다.

2014년 10개 기업집단이 이에 해당했던 것과 비교하면 기업집단의 재무비율이 많이 개선됐다.

경제개혁연구소는 “부채가 많은 기업들의 영업이익이 발생해 결합이자보상배율이 1배를 넘어서고 있으나 영업환경의 변화에 따라 손실이 증가할 수 있으며, 대우조선해양의 경우 신종자본증권을 부채로 보면 부채비율이 급격히 증가하게 돼 주의할 필요가 있다”고 지적했다.

이어 “한국지엠의 경우 구조조정으로 인해 부채비율은 개선됐으나 영업이익을 충분히 기록해 이자보상배율을 개선하지 못할 경우 다시 위기에 빠질 수 있다”고 설명했다.

경제개혁연구소는 “기업집단에 속한 기업들의 경우 구조조정이나 부실기업집단의 퇴출 등으로 인해 재무비율이 개선돼가고 있으나 여전히 단순재무비율과 결합재무비율의 차이가 크게 나타나 결합재무비율을 공시할 수 있는 제도적인 개선이 필요하다”며 “또한 신종자본증권과 같이 결합재무비율을 왜곡하는 지표에 대해서도 충분한 주의가 필요함. 선제적으로 부실기업을 파악해 원활한 구조조정이 이뤄지게 하려면 법제도를 개선하는 노력이 시급하다”고 밝혔다.