기업은행 대출모집인 사문서위조 고객 기망 논란

“시중에도 존재하지 않는 고정금리 10년 기간 속여”

한 달 40만 원 내던 이자가 70만 원 훌쩍 넘어

IBK기업은행(은행장 김성태) 대출 모집인이 사문서를 위조해 대출 약정을 체결했다는 주장이 전해졌다.

기업은행은 피해를 입었다는 고객이 금융감독원에 민원을 제기하자 0.8%p 금리인하를 제시하면서 민·형사 고소 금지와 금감원 이의제기를 안 한다는 확약서를 요구한 것으로 확인됐다.

15일 금융감독원, 기업은행, 제보자 A씨, 제보팀장 등의 취재를 종합해 보면 2016년 4월 기업은행으로부터 위탁받은 대출모집법인 소속 대출모집인 B 씨는 A 씨 자택을 방문했다.

현장에서 B씨는 A 씨에게 10년간 고정금리 2.95%로 주택담보대출이 가능하다고 했고, 이 말을 믿은 A 씨는 기존 농협은행에서 기업은행으로 변경해 대출약정을 맺고 1억 5700만 원을 대출했다.

일용직으로 생계를 어렵게 꾸려가던 A씨는 당부 간 경제적 부담을 덜게돼 안도했으나, 6년이 지난 2022년 8월 기존 40만 원가량 나오던 이자가 더 높게 나오자 고정금리 기간이 당초 10년이 아닌 5년 동안만 적용됐다는 사실을 알게 된다.

어찌 된 영문인지 모른 채 더 높아진 이자를 계속 내다가 2023년 10월 19일 기업은행 영도지점에 방문하고 나서야 대출모집인 B 씨의 설명과 다른 대출약정서를 처음 보게 됐다.

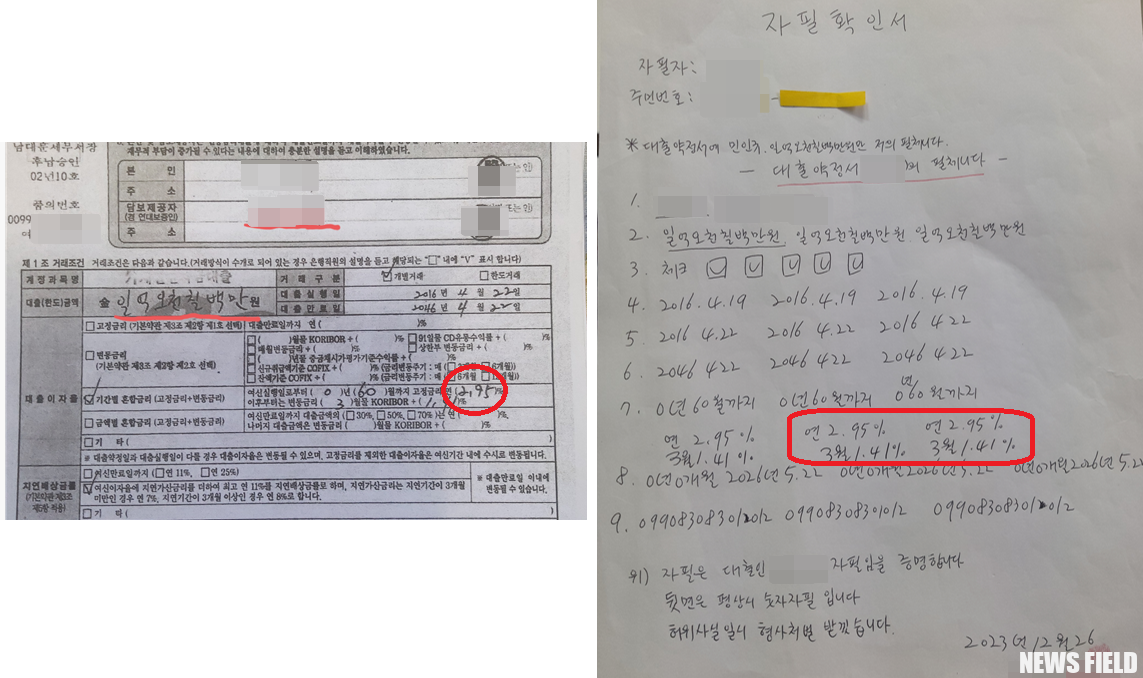

(좌)대출약정서 (우)A씨 자필확인서

대출약정서에는 한글로 적는 자신의 이름과 대출 금액만 자필로 서명이 돼 있고, 나머지 숫자로 된 대출변제기간, 이자율, 변동금리적용시기, 확인 체크표시 등이 다른 사람이 기입한 것이었다고 A씨는 주장했다.

대부업 등의 등록 및 금융이용자 보호에 관한 법률(약칭 대부업법)에 따르면 금액과 이자율, 변제기간 등의 중요 사항은 A 씨가 자필로 기재해야 한다.

타인이 기재할 경우 대부업법 위반 및 사문서위조에 해당한다. 또 금감원 조사에서 사실과 다른 내용으로 기업은행이 설명할 경우 업무방해죄가 성립된다.

A씨는 사문서위조로 고소하려고 했으나, 고소 시점이 공소시효 7년이 지났기 때문에 B 씨를 사기로 고소하고, 금감원에 민원을 제기한다.

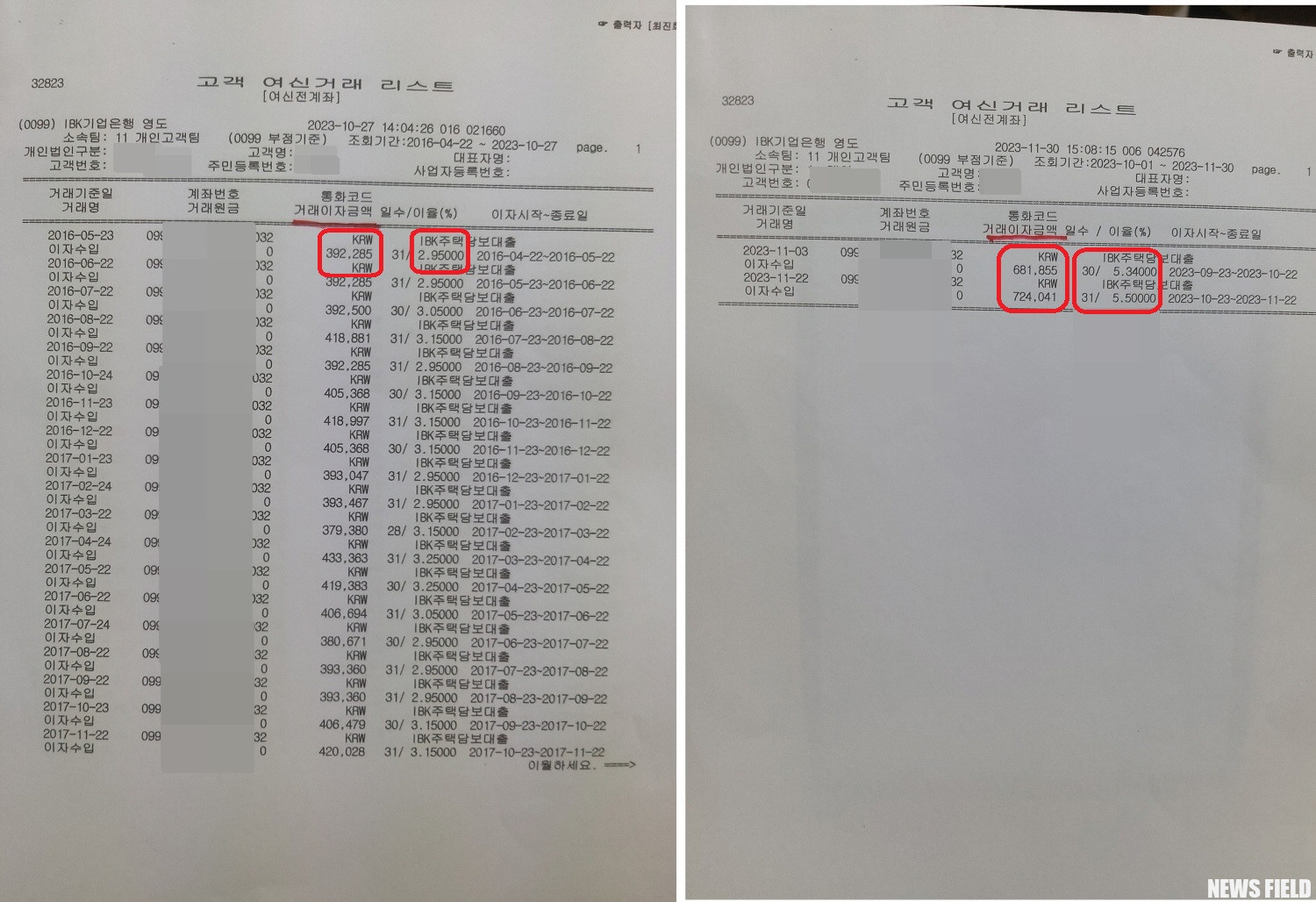

기존 2.95% 금리에 40만원 가량 내던 이자는, 2023년 11월 말 기준 변동금리 5.5%가 적용돼 72만 4041만 원이 나왔다.

A 씨가 금감원에 두 차례(2023년 10월 31일, 12월 26일)에 걸쳐 신고하자, 기업은행은 A 씨에게 연락을 걸어와 “원래 안 되는 것이지만 예외적으로 해주는 것이다”며 2046년 만기까지 0.8%p 금리 인하를 해주겠다고 제의한다.

민·형사 고소 제기를 하지 않겠다는 확약서 서명을 종용하는 기업은행 녹취

단, 그동안 낸 대출이자는 변제해줄 수 없고 민·형사상 고소 및 금감원 이의제기를 하지 않는다는 확약서에 서명해야 가능하다는 것이다.

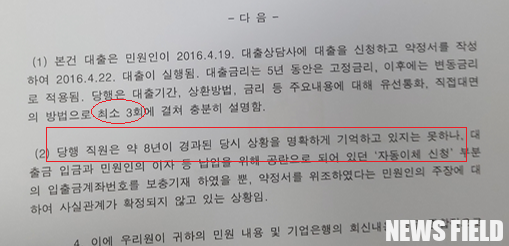

그러면서도 기업은행은 금감원 조사에서 대출 모집인 B 씨가 고정금리 10년 적용을 안내한 사실이 없고 ▲대출기간 ▲상환방법 ▲대출금리 등 중요 내용에 대해 유선통화, 직접 대면 방법으로 최소 3회에 걸쳐 충분히 설명했다고 진술한다.

특히 당행 직원은 이 사건이 8년이 경과해 명확하게 기억하고 있지는 못한다면서도, 자필 서명 또한 기업은행이 서명한 사실이 없고, 다만 ‘자동이체 신청’ 부분에 민원인의 입출금 통장 계좌번호를 보충 기재한 사실이 있다고 밝혔다.

기업은행이 금감원 조사 당시 답변한 내용 중 일부.

이에 뉴스필드는 기업은행 측에 8년이 지나 정확히 기억할 수 없다면서, 어떤 근거로 최소 3회에 걸쳐 충분히 설명했다고 단정하냐고 질문하자, 기업은행은 근거를 답하지는 않은 채 “금감원 조사 내용에 사실에 맞게 답변했기 때문에 이 내용을 참조하라”라고 해명했다.

또 대출약정서내 금리 등 중요 사항 필체와 A 씨 자필확인서 상의 필체가 동일인 필체로 보이냐는 질문에는 “소송 중인 건으로 말씀드릴 수 있는 건 없다”라고 답했다.

A 씨는 언론사 제보 배경에 대해 “저 한 명 피해를 봤지만, 이런 비슷한 사례가 지인들도 있다. 10년 고정금리 기간 사기는, 실제 5년 고정금리로 시간이 지나야 뒤늦게 알게 된다. 이런 식의 사문서위조로 은행이 상당한 불법 이자 장사를 하고 있다고 생각해, 2차 피해를 막기 위해 제보했다”라고 주장했다.

금감원 관계자는 “고정금리 10년 주담대는 시중에 존재하지 않는다. 대출약정서를 타인이 작성했다면 사문서위조에 해당한다. 현재 A씨와 기업은행 측의 주장이 서로 다르기 때문에 사문서 위조와 같은 형사범죄에 대한 사법적 판단을 받아야 한다”라고 설명했다.

한편 금감원은 지난해 10월 기업은행에 대출모집법인 모니터링을 강화해야 한다며 경영유의를 통보한 바 있다.

기업은행 개인여신부는 대출모집법인이 월별로 자체 점검하는 체크리스트 결과만 보고 받고, 대출모집법인에 대한 업무수행 적정성을 직접 점검하지 않았다고 금감원은 지적했다.

또한 체크리스트에는 법인·상담사의 금지 행위 중 일부만 포함돼 업무 점검의 실효성이 미흡하다는 우려도 나왔다.

비록 대출 상담사가 사문서 위조를 했다고해도 계약의 주체는 은행이고 계약서에 은행의 직인도 있기에 상담사에 대한 관리감독의 책임은 당연히 은행에 있으므로 피해보상은 은행이 하고 상담사를 사문서 위조로 고소하고 피해액에 대한 구상권을 신청해야 법리에 맞는것인데 피해자가 존재감없는소수 약자라는 이유로 은행에서 회피하고 있다 생각함

금감원은 이런경우 조정이 아니라 하다못해 이행권고나 벌금 정도는 부과해야 하지 않나 싶은데 이렇개 소극적인 행정을 할거면 대체 금감원의 존재감은 뭐람

참으로 어이없는 상황같습니다.

이런일이 비일비재하리라 짐작됩니다.