1심 우리은행 승소…법원 “세 차례 횡령은 별개 사고” 50억 인정

회계상 634억 전액 손실처리…보험으로 메운 건 8%뿐, 삼성화재는 항소

우리은행이 직원의 700억원대 횡령 사고와 관련해 보험으로 되찾을 수 있는 돈이 최대 50억원에 그치는 것으로 나타났다. 이번에 보험금을 청구한 614억원의 8%가량으로, 나머지 손실은 은행이 떠안게 됐다.

13일 금융·법조계에 따르면 서울중앙지법은 최근 우리은행이 삼성화재를 상대로 낸 보험금 청구 소송 1심에서 원고 승소로 판결했다. 재판부는 삼성화재가 앞서 지급한 20억원 외에 30억원을 더 주고 소송비용도 부담하라고 밝혔다. 삼성화재는 이에 불복해 항소했다.

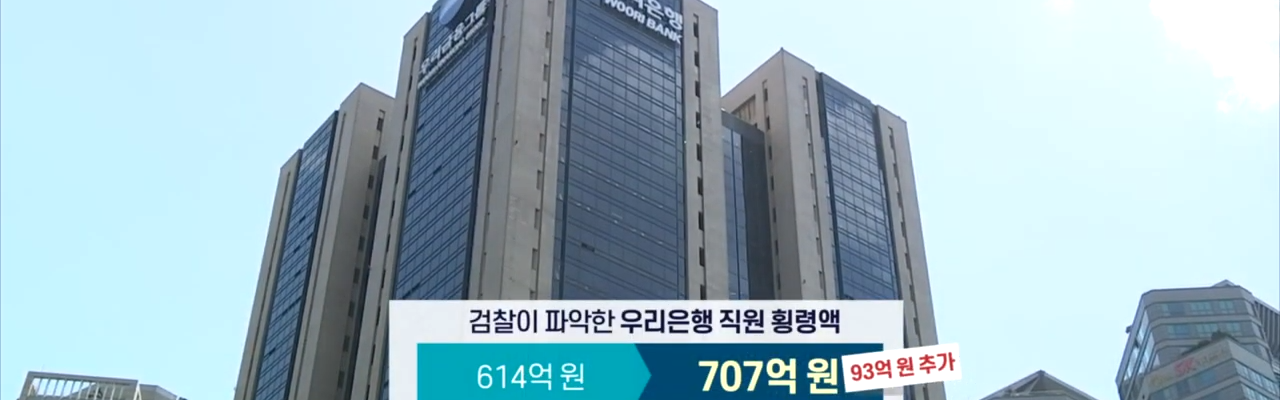

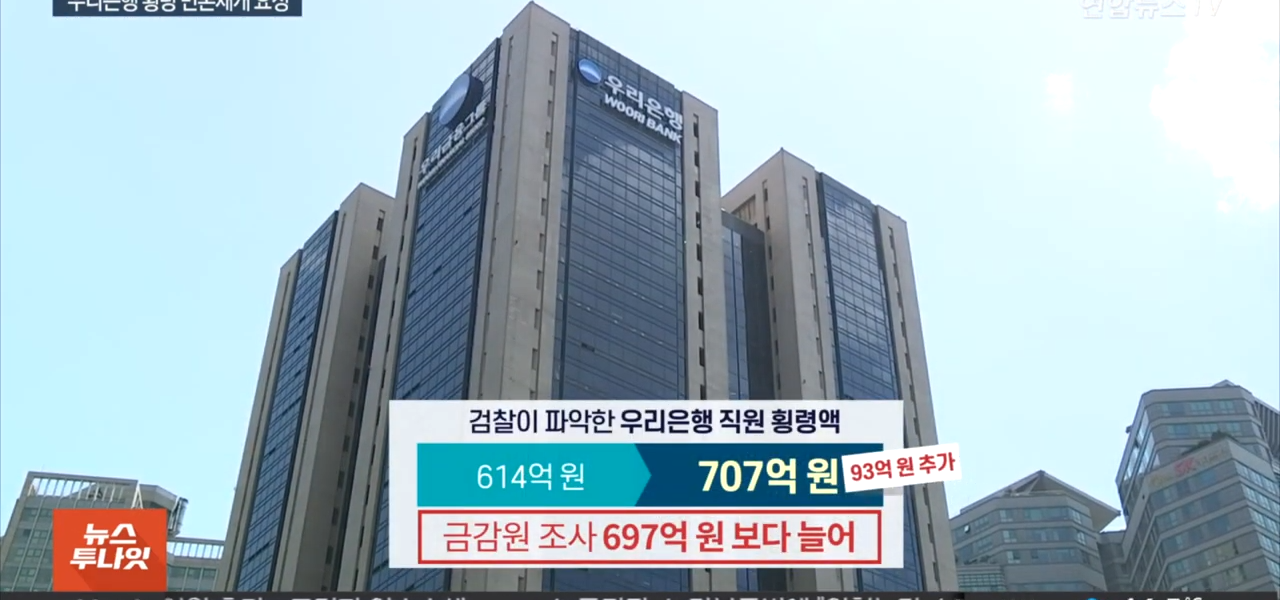

이 직원이 우리은행 본점 기업개선부에서 2012년부터 2020년까지 빼돌린 돈은 모두 707억원에 이른다. 사건 초기 검찰이 기소한 횡령액은 614억원이었으나, 보완수사에서 11억5000만원짜리 수표 등 93억여원이 추가로 드러나 최종 707억원으로 늘었다. 앞서 금융감독원이 파악한 697억원보다도 많은 규모다.

이번 소송의 대상은 그중 보험금 청구가 이뤄진 초기 세 건이다. 2012년·2015년·2018년에 각각 사라진 173억원, 148억원, 293억원, 합쳐 614억5000여만원을 얼마나 보험으로 메울 수 있느냐가 쟁점이었다.

우리은행이 기댈 곳은 2021년 가입한 삼성화재의 금융범죄 보상 보험이었다. 보험료로 약 10억원을 냈지만, 보상 한도는 사고 한 건당 20억원, 계약 전체를 합쳐도 50억원에 묶여 있었다. 삼성화재는 이 가운데 다툼의 여지가 없는 20억원을 2024년 10월 먼저 지급했다.

우리은행의 1심 승소는 곧 ‘받을 수 있는 최대치가 50억원’이라는 뜻이기도 하다. 우리은행이 이 횡령과 관련해 회수가 불확실하다며 전액 손실처리한 금액은 사고 금액에 유관 비용을 더해 634억원(2022년 결산 기준)에 이른다. 보험으로 방어되는 몫은 그 8%에 불과하고, 그마저도 30억원을 더 받기 위해 수년째 법정을 오가고 있다.

■ ‘한 건이냐 세 건이냐’ 30억 가른 쟁점

30억원의 향방을 가른 것은 세 차례의 횡령을 하나의 사고로 묶느냐, 각각 별개로 보느냐였다.

삼성화재는 한 직원에게서 발생한 사고인 데다 우리은행의 직원 관리 부실이라는 단일한 원인에서 비롯된 만큼 하나의 보험사고로 봐야 한다고 주장했다. 이 경우 지급액은 사고당 한도인 20억원에 그친다. 반면 우리은행은 범행 시기와 수법, 동기가 모두 달라 세 건의 별개 사고라고 맞섰다. 사고별 한도 20억원씩을 적용하면 60억원이지만, 총한도가 50억원이므로 50억원을 받아야 한다는 논리다.

재판부는 우리은행의 손을 들어줬다. 보험이 담보하는 대상이 은행의 ‘관리소홀’이 아니라 ‘직원의 비행행위’인 만큼 각 사고를 따로 봐야 한다는 것이다. 재판부는 세 사고 사이에 각각 2년 8개월과 2년 11개월의 간격이 있고, 범행 방법·동기·직책이 서로 달랐던 점도 근거로 들었다.

■ 707억 못 걸러낸 내부통제…손실은 결국 은행 몫

승소에도 이번 소송은 우리은행 리스크 관리의 얇은 방어막을 드러냈다. 수백조원의 자산을 굴리는 은행이 직원 금융범죄에 대비해 확보한 보험 한도가 50억원에 그쳤고, 실제 700억원대 사고 앞에서 그 한계가 그대로 확인됐기 때문이다.

이 사고는 한 직원이 여러 해에 걸쳐 거액을 빼돌리는 동안 걸러내지 못한 내부통제 공백에서 비롯됐다. 우리은행은 2022년 4월 사고를 인지했고, 금융감독원이 그해 4∼5월 현장검사를 벌였다. 은행은 회수가 불확실하다며 횡령 관련 금액 634억원을 전액 손실처리했다.

이 직원은 횡령 혐의로 2024년 4월 대법원에서 징역 15년을 확정받았고, 이듬해 범죄수익 은닉 혐의로 징역 4년이 더해져 형량이 19년으로 늘었다. 공범인 동생도 횡령과 범죄수익 은닉으로 모두 징역 15년을 확정받았다. 법원은 724억원의 추징도 명령했지만, 횡령금 상당액이 투자로 소진돼 실제 환수는 어려운 상태다.

보험으로 메워지지 않는 580억원대 손실과 관리 실패의 부담은 결국 은행과 주주의 몫으로 남는다. 삼성화재가 항소하면서 30억원의 향방은 항소심에서 다시 가려지게 됐다.

삼성화재 관계자는 “항소를 접수한 상태고 결과를 지켜보고 있는 상황”이라고 밝혔다. 우리은행 관계자도 “개별 사안 및 법적 분쟁 여부 등에 대해서는 확인이 어렵다”고 말했다.

![[단독] ‘김현기 강남구청’ 아전이수…‘민원처리법’ 방패 삼아 ‘건분법 처분’ 뭉개](https://newsfield.net/wp-content/uploads/2026/07/20260707_145109-150x150.jpg)