대출이자 비싼 신한은행, 금리인하요구는 거절?

▶ 신용점수 600점 위에서 신한은행이 주택담보대출 이자 가장 높아

▶ 신용점수 600점 위에서 신한은행이 주택담보대출 이자 가장 높아

▶ 취급하는 주담대의 절반 이상에 5% 후반대의 높은 이자 적용

▶ 신한은행의 가계대출 금리인하요구권 수용률은 5대 은행 中 최저

신한은행의 대출금리가 5대 은행 중 가장 높은 반면, 고객의 금리인하요구는 잘 수용하지 않는 것으로 나타났다.

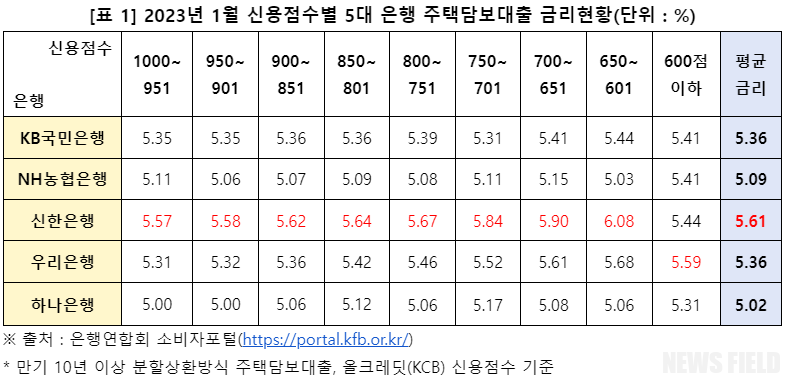

16일 은행연합회의 2023년 1월 가계대출금리 공시에 따르면, 신한은행의 주택담보대출 평균금리가 5.61%로 5대 은행 중 가장 높았다.

신용점수별로 낮은 금리를 적용하는 구간이 있다고 생각할 수 있지만, 신한은행은 차주의 신용점수를 가리지 않고 대출금리가 높았다. 신한은행은 신용점수 601점부터 1000점까지 5대 은행 중 가장 높은 금리를 적용하고 있었고, 신용점수 600점 이하에서는 두 번째로 높은 금리를 적용했다.

이러한 점은 은행별로 가장 많이 취급하는 주택담보대출 금리 구간에서도 드러난다.

이러한 점은 은행별로 가장 많이 취급하는 주택담보대출 금리 구간에서도 드러난다.

NH농협은행은 4.5~5% 미만의 금리를, KB국민은행, 우리은행, 하나은행은 5~5.5% 미만의 금리를 가장 많이 취급했다. 그런데 신한은행에서 취급하는 주택담보대출 중에서는 5.5~6% 미만의 금리가 적용된 비중이 52.7%로 가장 많았다. 6% 이상의 고금리 대출을 취급하는 비중도 타 은행들은 5%를 넘기지 않았으나, 신한은행은 주택담보대출의 약 10%가 고금리 대출이었다.

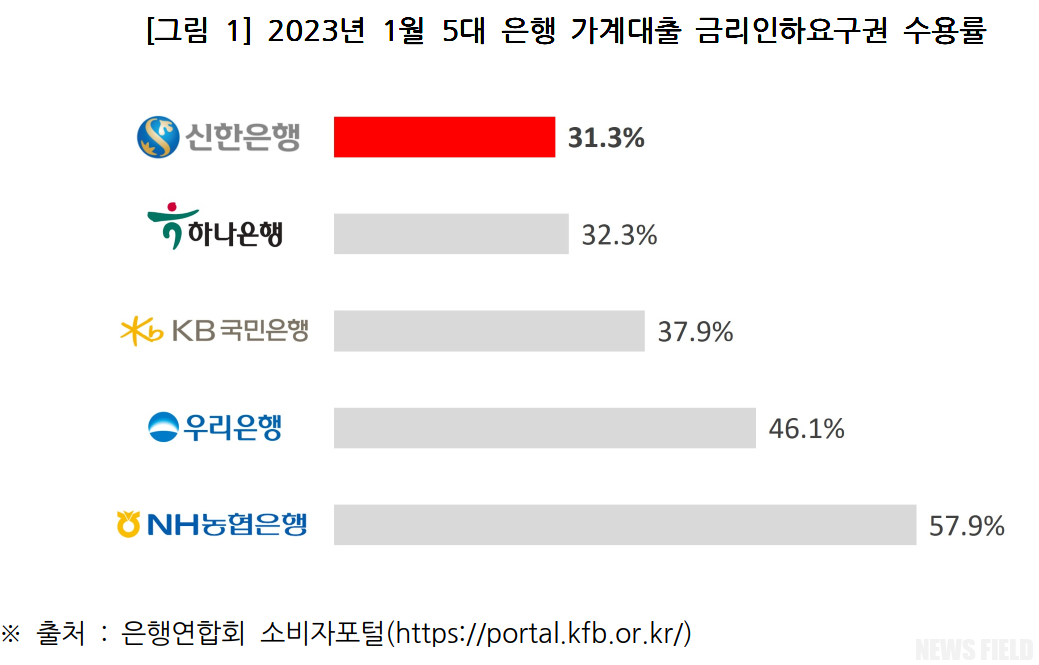

문제는 이렇게 주택담보대출 금리가 높은 신한은행이 소비자의 금리인하 요구에는 응하지 않는다는 점이다.

문제는 이렇게 주택담보대출 금리가 높은 신한은행이 소비자의 금리인하 요구에는 응하지 않는다는 점이다.

승진·급여인상 등으로 신용등급이 상승하면 금리인하를 요구할 수 있다. 그러나 올해 1월 신한은행의 가계대출 금리인하요구권 수용률은 31.3%로 5대 은행 중 가장 낮았다. 3명이 금리인하를 신청하면 1명도 받아주지 않는 꼴이다.

소비자주권시민회의는 “최근 금리가 요동치고 있다. 미 연방준비은행과 한국은행 기준금리 인상의 여파로 주택담보대출 금리가 치솟았다가, 정부의 권고로 시중은행들이 금리를 낮추는 추세다”고 말했다.

소비자주권시민회의는 “최근 금리가 요동치고 있다. 미 연방준비은행과 한국은행 기준금리 인상의 여파로 주택담보대출 금리가 치솟았다가, 정부의 권고로 시중은행들이 금리를 낮추는 추세다”고 말했다.

그러면서 “신용등급을 가리지 않고 가장 비싼 대출이자를 내야 하는 은행을 소비자들이 이용할 이유가 없다. 월급이 오르고 승진을 해도 금리를 내려주지 않는 은행이라면 더욱 그렇다. 신한은행은 소비자들의 정당한 금리인하 요구를 수용하고, 핵심가치대로 ‘고객을 위한 바른 길’을 선택할 것을 촉구한다”고 밝혔다.