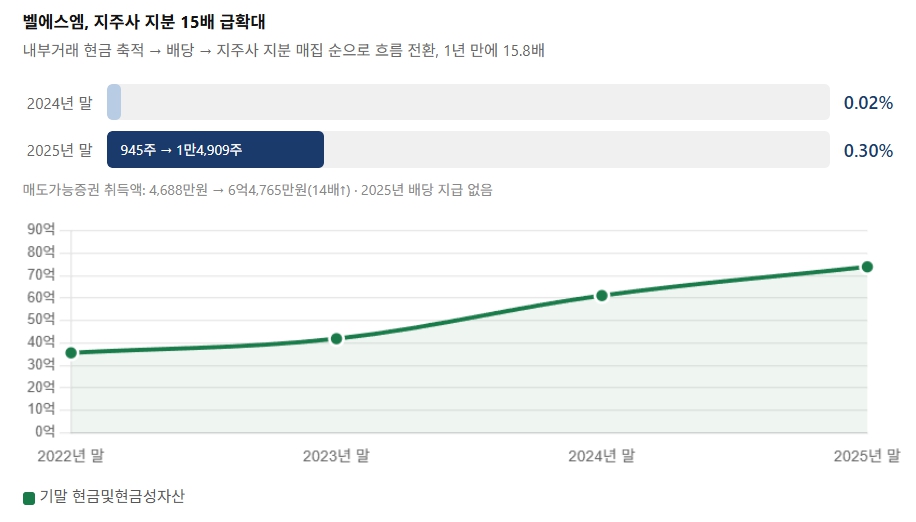

벨에스엠, 종근당홀딩스 지분율 0.02%→0.30% 확대

보유주식 수 기준 약 15.8배(945주→1만4,909주)

종근당은 손상·환불부채·소송 부담, 종근당건강은 실적 변동… 총수 보수는 증가

‘종근당 3세’ 이주원 상무의 승계 발판으로 거론되는 비상장사 벨에스엠이 최근 3년간 지주사 지분을 15배 가까이 늘린 것으로 나타났다.

계열사 내부거래 비중이 매출의 80% 안팎에 이르는 구조 속에서, 핵심 사업회사들은 실적 부진과 손상·소송 부담을 떠안는 사이 가족회사를 통한 지배력 강화 흐름이 가시화됐다는 지적이 나온다.

13일 금융감독원 전자공시시스템에 공시된 종근당 그룹의 최근 3개년 보고서를 분석한 결과, 오너 일가가 100% 지분을 보유한 비상장 가족회사 벨에스엠의 주주 구성은 이장한 종근당 회장의 장남 이주원 상무(40%), 이장한 회장 본인(30%), 장녀 이주경 씨(15%), 차녀 이주아 씨(15%)로 이뤄져 있다.

이 같은 지분 구조 아래 벨에스엠의 외형과 현금 여력은 빠르게 확대됐다. 벨에스엠의 매출은 2022년 400억6천만원에서 2024년 509억9천만원까지 증가했고, 2025년에도 500억1천만원을 기록하며 500억원대 규모를 유지했다. 같은 기간 기말 현금 및 현금성자산 역시 2022년 35억6천만원에서 2025년 73억9천만원으로 두 배 이상 늘었다.

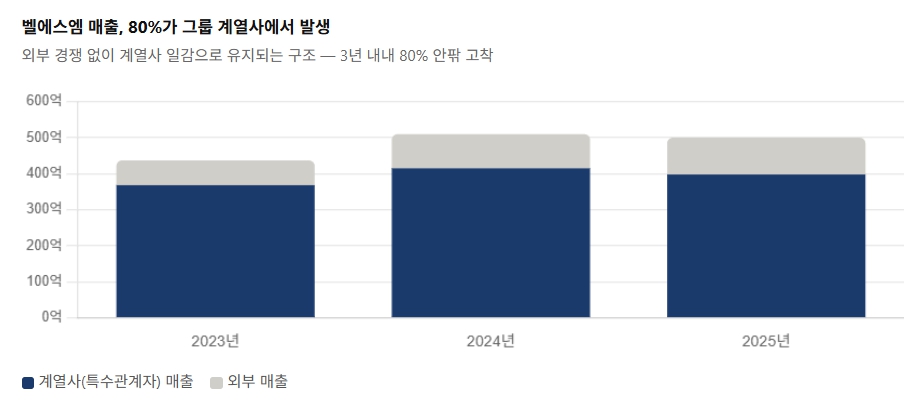

특히 벨에스엠 매출의 대부분은 계열사 거래에 의존하는 구조다. 특수관계자 매출 비중은 2023년 368억 2천만 원(전체 매출의 84.2%), 2024년 415억 1천만 원(81.4%), 2025년 397억 9천만 원(79.6%)에 달했다.

2025년 주요 거래처별 매출은 종근당건강 174억 6천만 원, 종근당 155억 3천만 원, 종근당바이오 35억 8천만 원, 종근당산업 14억 원, 경보제약 9억 4천만 원, 종근당홀딩스 4천 8백만 원 등이다.

벨에스엠이 내부거래로 축적한 현금의 사용처는 최근 몇 년 사이 ‘오너가 배당’에서 ‘지주사 지분 확대’로 옮겨간 모습이다. 벨에스엠은 2023년과 2024년 두 해 동안 총 6억5천만원을 배당했으며, 지분율을 기준으로 하면 이주원 상무가 약 2억6천만원, 이장한 회장이 약 1억9천500만원을 수령한 것으로 추산된다.

배당이 중단된 2025년에는 지주사 지분 매입이 이를 대신했다. 종근당홀딩스 사업보고서에 따르면 벨에스엠의 종근당홀딩스 보유 지분은 2024년 말 0.02%에서 2025년 말 0.30%로 1년 만에 약 15배 확대됐다. 같은 기간 벨에스엠의 매도가능증권 취득액이 4천만원대에서 6억4천만원대로 급증한 점은 지주사 지분 확대에 자금이 집중됐음을 뒷받침한다.

시장에서는 이주원 상무가 개인 명의로 보유한 종근당홀딩스 지분(2025년 말 2.89%)과는 별도로, 가족회사인 벨에스엠을 활용해 간접적인 지배력 강화에 나선 것 아니냐는 해석을 내놓고 있다.

반면 핵심 사업회사들의 실적 흐름은 뚜렷한 둔화 양상을 보였다. 종근당의 연결 당기순이익은 2023년 2천136억원에서 2024년 1천114억원, 2025년에는 778억원까지 감소했다.

특히 2025년에는 매출원가율 상승과 연구개발비 증가에 더해 재고자산 평가손실 63억원, 재고 폐기손실 151억원이 반영됐고, CKD-351·CKD-373 관련 개발비 손상과 글리아티린 환불부채 증가도 실적에 부담으로 작용했다. 글리아티린 관련 환불부채는 2024년 522억원에서 2025년 887억원으로 확대됐다.

이 같은 실적 둔화 속에서 주주환원 규모도 축소됐다. 종근당의 보통주 1주당 배당금은 2023년과 2024년 1천100원에서 2025년 500원으로 절반 이상 줄었고, 총배당금 역시 138억2천만원에서 65억9천만원으로 감소했다. 반면 이장한 회장의 보수는 2025년 기준 종근당 6억1천900만원, 종근당홀딩스 20억8천500만원 등 확인 가능한 금액만 27억400만원으로, 전년 약 25억원보다 늘어난 것으로 집계됐다.

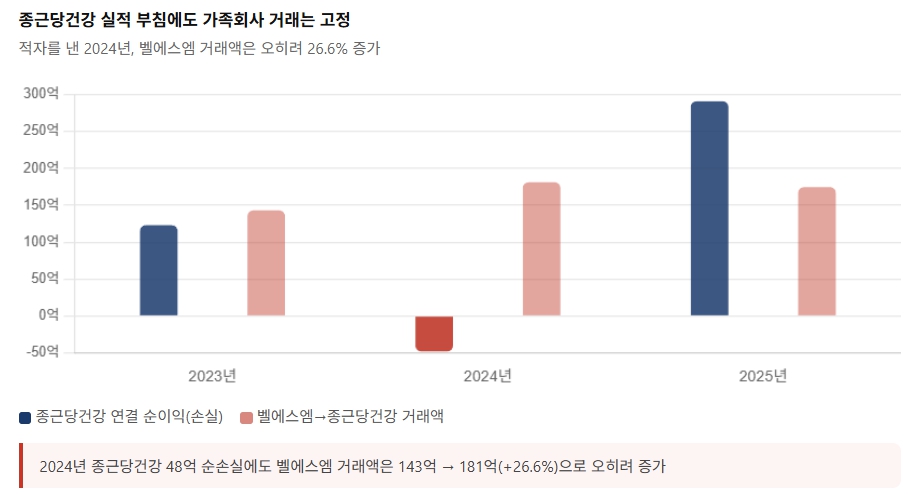

종근당건강 역시 실적 변동성이 컸다. 연결 당기순이익은 2023년 약 123억원 흑자에서 2024년 약 48억원 순손실로 전환됐다가, 2025년에는 291억원 순이익으로 큰 폭 회복했다. 그런데 종근당건강이 적자를 낸 2024년, 벨에스엠과의 거래액은 오히려 전년(143억1천만원)보다 38억1천만원(26.6%) 늘어난 181억2천만원을 기록했다.

종근당건강이 흑자로 돌아선 2025년에도 174억6천만원으로 거래가 이어졌다. 실적이 좋든 나쁘든 가족회사 벨에스엠으로 향하는 일감 규모는 거의 흔들리지 않은 셈이다. 이러한 구조를 두고 사업회사의 수익성 악화와 무관하게 오너 일가의 가족회사로 안정적인 일감이 몰리고 있는 것 아니냐는 시각이 제기된다.

경보제약을 포함한 종근당 그룹은 여전히 여러 법률 리스크를 안고 있다. 종근당홀딩스 사업보고서에 따르면, 글리아티린(콜린알포세레이트) 관련 선별급여 적용 고시 취소 소송은 2025년 3월 13일 대법원에서 기각됐으며, 같은 해 9월 21일부터 선별급여가 실시됐다.

환수 계약 무효 확인 소송(종근당 외 23개사 제기)은 2025년 9월 25일 1심에서 패소한 뒤 서울고등법원 항소심이 진행 중이다.

경보제약은 2025년 6월 전문의약품 23개 품목에 대한 품목허가 취소 처분을 받았다. 처분 사유는 판매정지 기간 중 출하된 10개 품목과 특허·우선판매 규정 위반 13개 품목으로 나뉜다. 회사는 즉시 처분 취소 소송과 집행정지 신청을 제기했으며, 법원으로부터 처분 효력의 일시 정지 결정을 받아 영업 피해를 일단 최소화한 상태다.

이처럼 핵심 사업회사들이 실적 부진과 자산 손상 인식, 전례 없는 소송 부담까지 떠안는 동안, 지주사인 종근당홀딩스는 비교적 안정적인 수익 구조를 유지해왔다. 2025년 기준 종근당홀딩스는 브랜드 수수료 151억 원, 그룹 관리 수익 44억 원, 배당금 수익 61억 원 등을 확보하며, 사업회사들의 경영 환경과 크게 무관한 현금 유입 구조를 공고히 한 모습이다.

이 같은 구조 속에서 벨에스엠의 지주사 지분 확대는 기업가치 제고보다는, 3세인 이주원 상무를 중심으로 한 지배력 이전을 염두에 둔 행보로 해석된다.