한화그룹 차기 총수로 사실상 낙점된 김승연 회장의 장남, 김동관 부회장이 핵심 계열사의 재무 악화 국면에서 전면에 나서지 않은 채, 전문경영인 뒤로 물러서 주주들의 고통 분담만 요구하고 있다는 비판이 확산되고 있다.

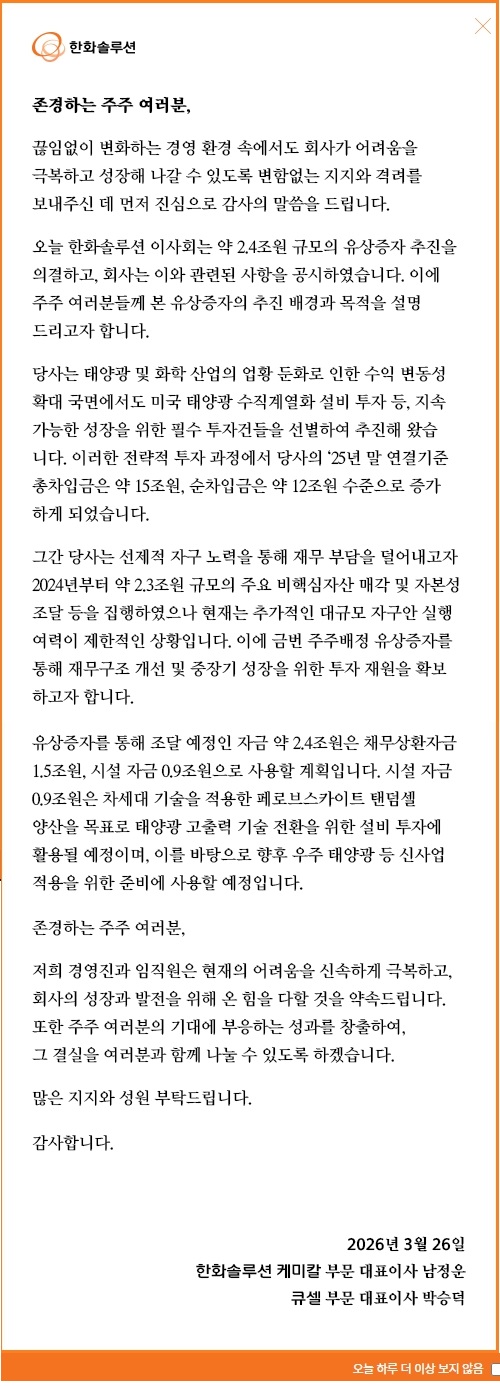

한화솔루션은 최근 회사 홈페이지를 통해 약 2조4천억 원 규모의 주주배정 유상증자 추진을 알리는 입장문을 게시했다. 회사는 태양광·화학 사업 업황 둔화를 이유로 2025년 말 연결 기준 총차입금이 약 15조 원, 순차입금이 약 12조 원까지 불어났다고 설명했다.

유상증자를 통해 조달하는 자금 가운데 1조5천억 원은 차입금 상환에, 나머지 9천억 원은 시설 투자에 투입해 재무구조를 개선하겠다는 계획이다. 사실상 급증한 부채를 주주 자금으로 메우겠다는 구상이다.

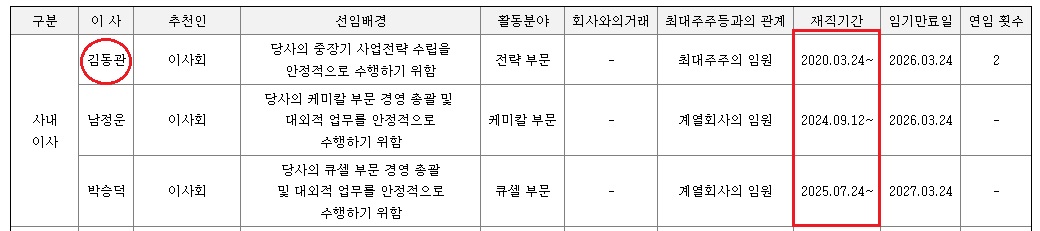

하지만 이 중차대한 발표 현장에서 김동관 부회장의 이름은 찾아볼 수 없었고, 남정운(케미칼 부문, 24년 9월 선임), 박승덕(큐셀 부문, 25년 7월 선임) 두 대표이사의 이름만 올랐다. 이들은 선임된 지 1년 안팎의 전문경영인들이다.

반면 김 부회장은 2020년 3월 사내이사로 선임된 이후 ‘중장기 사업 전략’을 앞세워 회사의 외형 확장을 주도해 온 인물이다. 순차입금이 급격히 불어나며 재무 리스크가 본격화된 2021년 이후 현재까지, 실질적으로 회사 전략을 이끌어온 유일한 사내이사이기도 하다. 그럼에도 이번 유상증자와 재무 위기에 대한 책임 있는 사과나 직접적인 입장 표명에서는 끝내 모습을 드러내지 않았다.

자료=금융감독원 전자공시시스템, 그래픽=뉴스필드

■ ‘41% 지분 희석’ 숨긴 채… 주총선 사내이사 재선임 ‘일사천리’

더욱 논란이 되는 지점은 지난 3월 24일 열린 제52기 정기 주주총회에서의 행보다. 회사는 ▲김동관 부회장의 사내이사 재선임 ▲유상증자를 가능하게 하는 신주 발행 한도 확대를 위한 정관 변경 안건을 상정했다.

그러나 주주 가치에 치명적인 ‘최대 41%의 지분 희석’을 수반할 유상증자 계획에 대해서는 언급하지 않았다. 이로 인해 주주들이 안건의 실질적 영향을 판단하거나 반대 의사를 표명할 기회가 사실상 차단됐다는 지적이 나온다.

이 같은 주총이 끝난 지 이틀 뒤인 3월 26일, 한화솔루션은 돌연 주요사항보고서(유상증자결정)를 공시하며 보통주 7,200만 주 발행을 통한 2조4천억 원 규모의 유상증자를 공식화했다.

주주들을 기만한 대가는 가혹했다. 지난 27일 한화솔루션 주가는 종가 기준 35,650원을 기록했으나, 시간외 거래에서는 4.89% 더 떨어진 35,000원까지 추락했다.

이는 유상증자 계획을 함구했던 주총 당시 종가(45,000원) 대비 나흘 만에 약 20.8% 급락한 수치이며, 52주 최고가(59,300원) 대비 약 40% 급락한 수준이다.

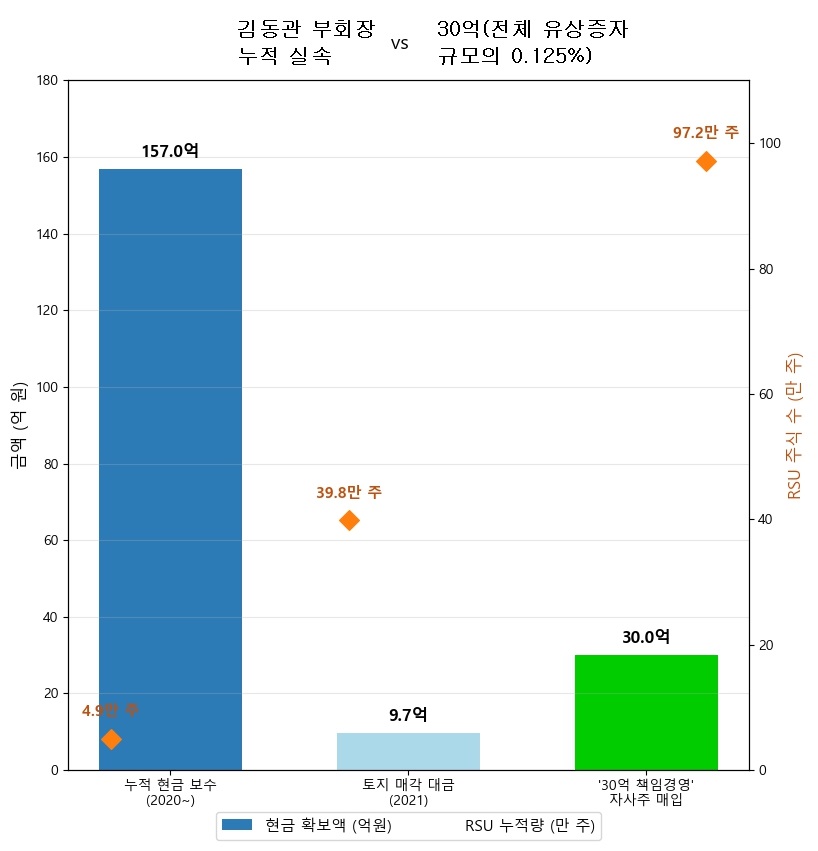

■ 157억 보수·97만 주 RSU 독식… ’30억 자사주’는 생색내기용?

김동관 부회장의 ‘책임 경영’ 행보를 둘러싼 논란은, 취임 이후 그가 챙긴 보수와 주식 보상 내역을 들여다보는 순간 설득력을 잃는다.

김 부회장은 2020년 이후 약 157억 원에 달하는 현금 보수를 수령했을 뿐 아니라, 97만 주가 넘는 양도제한조건부주식(RSU)을 확보해 왔다. 이런 상황에서 전체 유상증자 규모의 0.125%에 불과한 30억 원 규모의 자사주 매입을 ‘책임 경영’의 상징으로 내세우는 것은, 시장과 주주를 상대로 한 생색내기에 가깝다는 비판이 제기된다.

김동관 부회장은 2020년 7억 5,400만 원을 시작으로 매년 수십억 원대 급여를 수령해 왔다.

순차입금이 가파르게 불어나던 2021년에는 본인 소유의 토지를 한화솔루션에 매각해 9억 7,000만 원을 별도로 챙겼고, 실적 하락이 본격화된 2022년에는 오히려 보수가 전년 대비 58% 급증한 31억 1,400만 원으로 뛰었다. 회사가 사상 최대 적자를 기록한 2025년에도 김 부회장의 연봉은 27억 원 이상으로 유지됐다.

특히 논란의 핵심은 기본급과 별도로 매년 약 12억 2,000만 원씩 지급된 ‘조정급’이다. 회사는 이를 ‘조직 기여도’를 반영한 보상이라고 설명했지만, 실적 부진과 재무 악화가 이어진 국면에서도 고액 보수가 사실상 고정적으로 지급됐다는 점에서 설득력이 떨어진다는 지적이 나온다.

주주 부담은 이와 정반대의 궤적을 그렸다. 주주들이 최대 41.27%에 달하는 지분 가치 희석과 주가 급락을 감내하는 동안, 김동관 부회장은 10년 뒤 행사할 수 있는 양도제한조건부주식(RSU) 97만 2,622주를 차곡차곡 쌓아왔다. RSU는 2020년 4만 9,162주에서 해마다 증가했으며, 회사가 사상 최대 적자를 기록한 2025년에만 39만 8,964주가 부여돼 사실상 미래 이익을 선점한 것 아니냐는 비판이 제기된다.

■ 올해만 갚아야 할 돈 12조… ‘장부 곳곳이 지뢰밭’에 추가 유증 우려까지

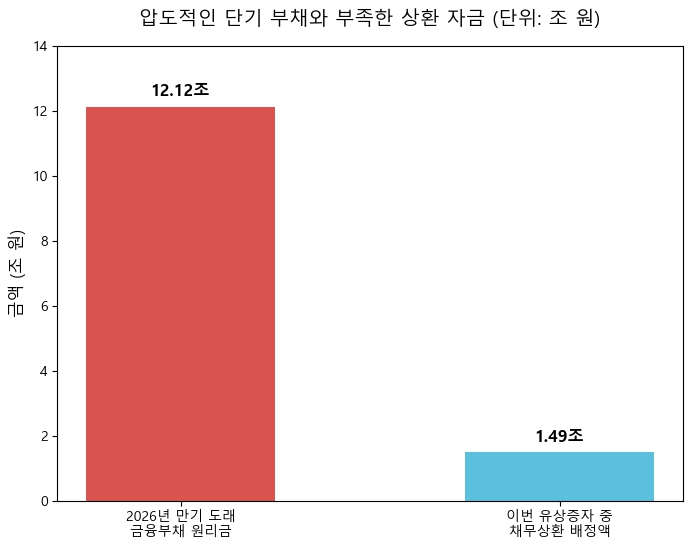

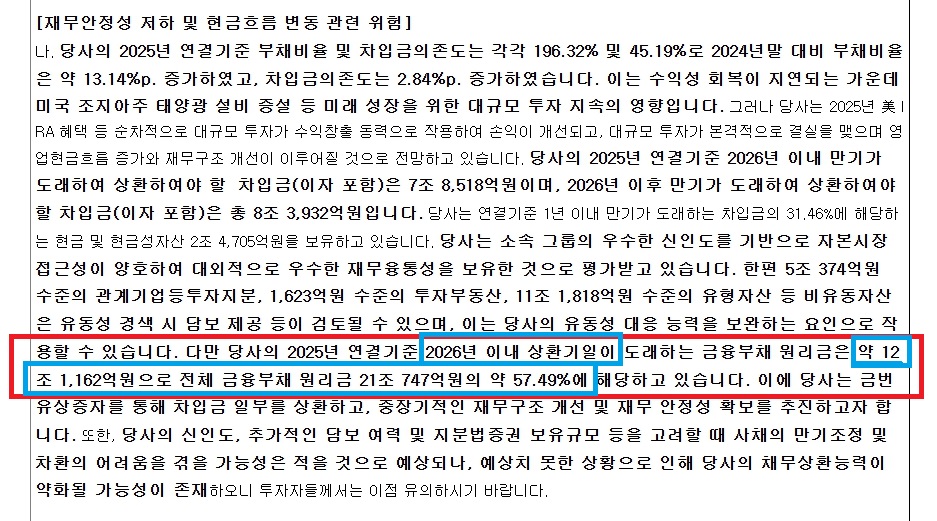

한화솔루션의 재무 성적표는 수치로 볼 때 더욱 처참하다. 2026년 이내에 만기가 도래하는 금융부채 원리금은 총 12조 1,162억 원에 달한다.

산업은행 분할상환분을 비롯해 외화대출, 공모·사모사채, 기업어음(CP)까지 상환 일정이 촘촘히 맞물려 있다. 이번 유상증자로 조달하는 ‘채무 상환 자금 1조 4,899억 원’은 전체 단기 상환 부담의 ‘약 12.3%’에 불과해, 자체적인 영업 현금흐름 개선 없이는 ‘급한 불’조차 끄기 버거운 수준이다.

부채의 질도 위험 신호를 보내고 있다. ‘전체 금융부채 원리금은 21조 747억 원’에 육박하며, 이 중 금융기관 차입금 내 ‘외화차입금만 6조 8,925억 원’에 이른다.

이는 대부분 김동관 부회장이 주도한 해외 사업 확장을 위해 조달된 자금이다. 그 결과 유럽 법인(Q ENERGY Solutions SE)은 재무약정(순부채/EBITDA 5배 이하) 미준수로 인해 관련 차입금이 ‘유동부채로 분류되는 기술적 기한이익상실(EOD) 위기’에 놓이기도 했다.

비록 대주로부터 ‘Waiver(면제)를 수령하여 기한의 이익을 유지 중’이며 타 차입금으로의 연쇄 전이는 차단했으나, 상환 압박이 현실화되는 국면에 접어들었다는 평가다.

3.2조 원을 투입한 미국 조지아 ‘솔라 허브’의 경우, 달튼과 카터스빌 공장의 모듈 설비는 가동 중이나 ‘핵심인 셀 공장은 2026년 3분기에나 완공될 예정’이다.

여기에 장부상 ‘재고자산 5조 6,799억 원’과 ‘영업권 1조 2,985억 원’은 업황 회복이 지연될 경우 언제든 대규모 손상차손으로 돌변할 수 있는 시한폭탄이다.

이로 인해 시장에서는 사실상 그룹 경영을 주도하는 김동관 부회장이 성과의 과실은 RSU(양도제한조건부주식) 등을 통해 오너 일가로 귀속시키면서, 경영 실패에 따른 빚 감당과 지분 가치 희석의 고통은 고스란히 주주에게 전가하고 있다는 비판이 거세지고 있다.