■ 목표주가 15.2% 하향…주가 상승 동력도 제한적

아시아나항공과의 메가 캐리어(Mega Carrier) 통합을 추진 중인 대한항공이 외형 확대에도 불구하고 수익성 지표에서 경고등이 켜졌다.

신규 항공기 도입에 따른 감가상각비 급증과 아시아나 인수를 둘러싼 일회성 비용 지출, 여기에 미·중 무역 갈등에 따른 화물 수송량 감소까지 겹치며 ‘인수 시너지’를 증명하기도 전에 ‘재무적 과부하’ 상태에 빠졌다는 우려가 나온다.

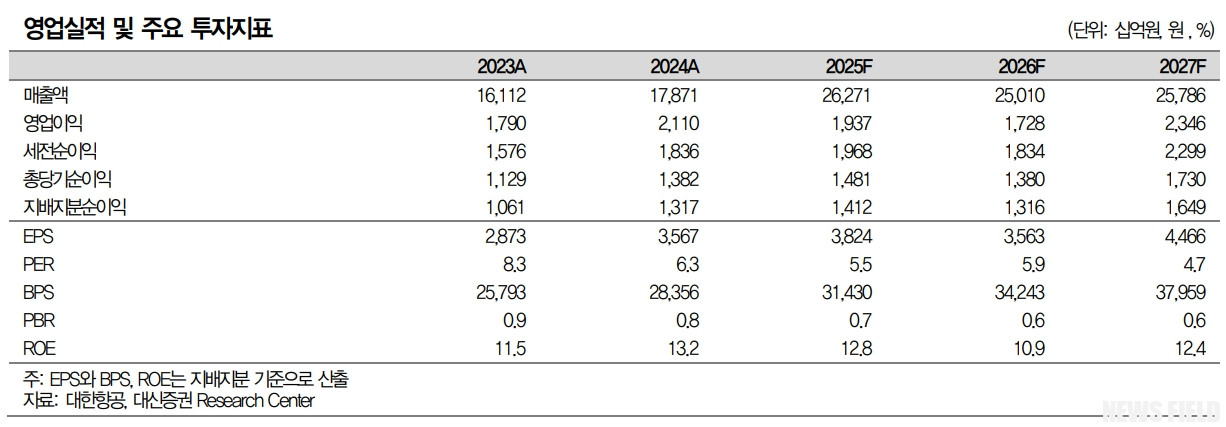

대신증권은 15일 발표한 ‘Results Comment’ 보고서에서 대한항공의 투자의견 ‘매수(BUY)’는 유지했지만, 목표주가는 기존 33,000원에서 28,000원으로 15.2% 하향 조정했다.

실적 부진의 주요 원인은 항공화물 수송량 감소와 아시아나항공 인수 관련 일회성 성과급(약 400억원), 예상보다 높은 감가상각비 증가(+801억원 YoY)로 지목됐다. 특히 미중 무역갈등 심화로 인한 화물 수요 약화가 수익성에 부정적 영향을 끼친 것으로 분석됐다.

대한항공의 2025년 1분기 별도 기준 실적은 매출액 3조 9,559억원, 영업이익 3,509억원으로, 대신증권 추정치(영업이익 4,550억원) 대비 20% 이상 하회했다. 같은 기간 국제여객 부문은 매출 2조 3,366억원으로 전년 동기 대비 4.4% 증가했지만, 항공화물 부문은 수송량이 5.6% 줄며 수익성 악화가 나타났다.

한편, 아시아나항공의 연결 편입으로 인해 전체 연결 기준 매출은 6조 5,660억원으로 전년 대비 53% 증가했으나, 연결 영업이익은 4,764억원에 그치며 수익성 개선은 제한적이었다.

현재 대한항공은 아시아나항공과의 통합과 관련해 공정거래위원회의 구조적·행태적 시정조치 이행 상황에 따라 향후 노선 경쟁력 및 운임 구조에서 변동성이 큰 상황이다. 특히 유럽 노선은 상반기 중 조치 완료가 예상되지만, 미주 노선은 하반기까지 영향을 받을 것으로 전망돼 불확실성이 지속되고 있다.

이에 대해 대신증권은 “현 시점에서 밸류에이션은 매력적인 수준이나, 단기적으로 주가 상승 동력은 부족하다”며, “통합 항공사의 실적 가시성과 관세 이슈에 대한 명확한 해소가 필요하다”고 분석했다.

대한항공 관계자는 “영업이익 감소는 중장기적 공급 확대와 서비스 고급화를 위한 신규 기재 도입 투자의 결과이며, 이를 통해 네트워크 경쟁력을 강화해 나갈 것”이라고 밝혔다.