현대해상이 지난해 4분기 실손보험과 자동차보험 손해율 상승의 여파로 ‘어닝쇼크(실적 충격)’ 수준의 성적표를 받아들 것으로 전망된다.

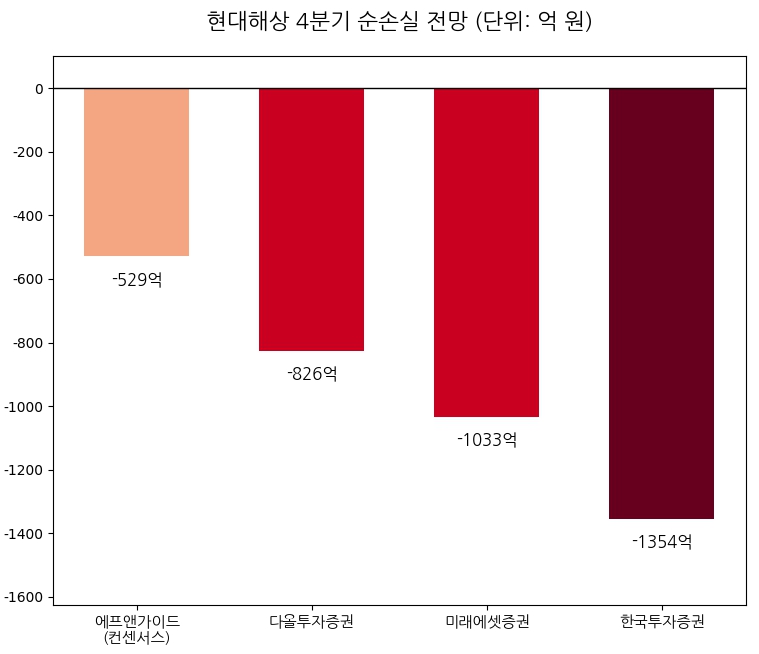

2일 금융정보업체 에프앤가이드와 증권업계에 따르면, 현대해상의 지난해 4분기 별도 재무제표 기준 당기순손실은 529억 원으로 추정돼 적자 전환이 예상된다.

특히 주요 증권사들은 현대해상의 실제 손실 규모가 시장 컨센서스(전망치 평균)를 크게 웃돌 것으로 보고 있다. 기관별 예상 순손실액을 보면 ▲한국투자증권 1,354억 원 ▲미래에셋증권 1,033억 원 ▲다올투자증권 826억 원 등으로, 1,000억 원 안팎의 대규모 손실 가능성이 제기되고 있다.

실적 악화의 주된 원인으로는 실손보험의 예실차(예상 보험금과 실제 지급 보험금의 차이) 손실 확대가 꼽힌다. 지난해 4분기 독감 유행 등으로 병원 이용량이 급증하면서 실손보험 손해율이 가파르게 상승했다. 현대해상은 업계 내 실손보험 비중이 가장 높아 타사 대비 손실 폭이 더 컸다는 분석이다.

자동차보험 부문의 부진도 뼈아프다. 4분기 자동차보험 손해율은 95.3%까지 치솟으며 수익성을 악화시키는 요인이 됐다. 이에 따라 현대해상의 지난해 연간 순이익은 전년 대비 41% 급감한 6,105억 원 수준에 머물 것으로 추정된다.

현대해상의 2025년 3분기 누적 당기순이익은 6,341억 원으로 집계됐다. 이는 전년 동기(1조 464억 원) 대비 39.4%나 감소한 수치다. 실적 부진의 핵심 원인은 보험손익의 급감이다. 전년 1조 909억 원에 달했던 보험손익은 올해 5,500억 원으로 뚝 떨어졌다.

특히 자동차보험의 부진이 실적 발목을 잡았다. 2025년 9월 자동차보험 손해율은 94.1%까지 치솟았고, 10월에도 86.3%를 기록하며 손익분기점인 80%를 크게 웃돌았다. 이 영향으로 자동차보험 손익은 전년 동기 960억 원 흑자에서 올해 3분기 누적 390억 원 순손실로 돌아서며 ‘적자 전환’했다.

장기보험 역시 고전을 면치 못했다. 같은 기간 장기보험손익은 8,760억 원에서 4800억 원으로 45.2% 급감했다. 투자손익의 경우 3,133억 원에서 3,258억 원으로 소폭 증가했으나, 경쟁사인 KB손보가 투자손익을 3,942억 원까지 끌어올리며 전년 대비 173% 넘게 성장한 것과 대조를 이뤘다.

전반적인 수익성 지표인 총자산이익률(ROA)도 하락세다. 2025년 3분기 3.10%까지 올랐던 ROA는 1.73%까지 하락하며 자산 운용 효율성이 크게 떨어진 모습을 보였다.

■ ‘배당 제로’ 속 ‘고액 보수’ 잔치…전임 경영진 퇴직금만 수십억

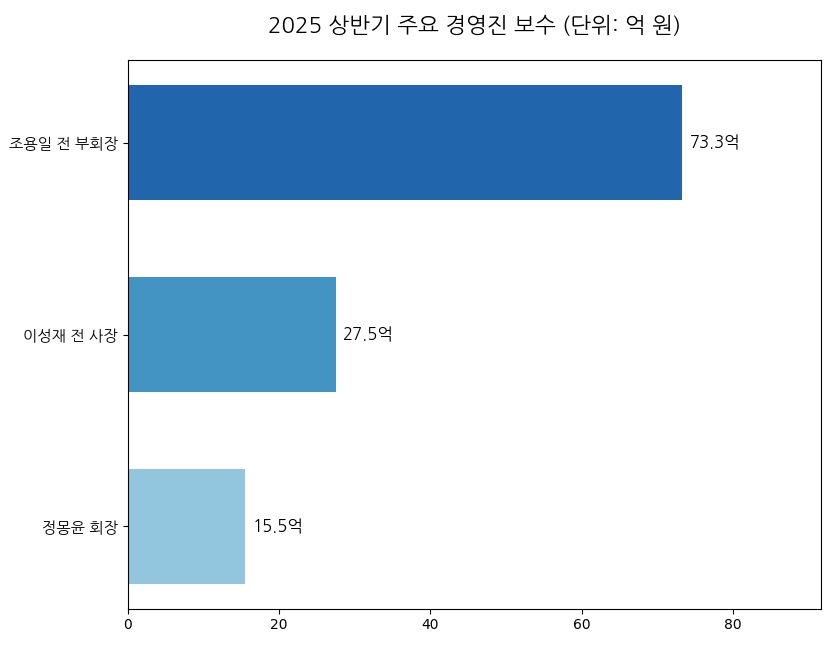

실적 악화로 주주 배당은 멈췄지만, 경영진의 보수 체계는 견고했다. 2025년 반기보고서 기준, 현대해상이 이사·감사 9인에게 지급한 보수 총액은 125억 1,100만 원에 달한다. 특히 사외이사와 감사위원을 제외한 등기이사 5인의 1인당 평균 보수액은 24억 7,500만 원으로, 일반 주주들의 수익성과 극명한 대조를 이뤘다.

개별 보수 현황을 살펴보면 실적 부진의 책임론이 무색해진다.

퇴임한 조용일 전 부회장은 73억 3,300만 원을 수령했다. 여기에는 임원 퇴직금 규정에 따른 퇴직소득 40억 1,500만 원뿐만 아니라, 퇴직금 중 한도초과액으로 근로소득에 산입된 25억 1,400만 원이 포함되어 있다.

이성재 전 사장은 27억 5,600만 원을 수령했다. 퇴직소득 13억 5,500만 원과 한도초과 근로소득 9억 4,900만 원 등이 포함된 금액이다.

오너인 정몽윤 회장 역시 상반기에만 15억 5,100만 원의 보수를 챙겼다. 급여 4억 7,800만 원 외에 상여 및 변동보수로 10억 7,100만 원이 지급됐다.

특히 정 회장의 변동보수(6억 7,300만 원)는 과거(2021~2024년)의 성과에 따른 이연 지급액이 합산된 것이나, 2025년 들어 순이익이 급감하고 ROA가 반토막 난 상황에서도 고액의 고정보수와 상여 체계가 유지되고 있다는 점은 ‘책임 경영’의 불균형을 단적으로 보여준다.

정몽윤 회장은 1955년 3월 18일 서울에서 태어나 현대그룹 창업주 정주영 회장의 7남으로 알려졌다. 중앙고등학교를 졸업한 뒤 미국 샌프란시스코 주립대학교 경영학과에서 학사와 대학원을 마치고 귀국했으며, 이후 현대해상화재보험(현 현대해상) 경영에 참여해 현재까지 회장직을 맡고 있다.

이외에도 윤영건 전 수석(10억 6,800만 원), 박광준 전 수석(10억 6,000만 원) 등 퇴직 임원들에게도 각각 10억 원 이상의 퇴직금이 지급되며 회사의 비용 부담을 가중시켰다.

■ 62억 대 과징금에 자회사 ‘406억’ 소송 리스크까지

현대해상의 위기는 실적에만 그치지 않는다. 내부통제 부실로 인한 천문학적인 과징금과 종속회사의 법적 리스크가 회사의 재무 부담을 가중시키고 있다.

현대해상은 적법한 동의 없이 개인정보를 수집·이용한 행위 등으로 개인정보보호위원회로부터 2024년 4월 61억 9,800만 원의 과징금을 부과받았다. 고객 신뢰를 기반으로 하는 보험사로서 치명적인 오점이며, 현재 상품소개 동의화면 개선 등의 조치를 취했으나 이미 막대한 금전적 손실을 입었다.

최근 5년간 금융감독원으로부터 보험금 부당 과소지급(과징금 2.26억), 기초서류 기재사항 준수의무 위반(과징금·과태료 8,820만 원), 보험요율 산출 원칙 위반(과태료 1억) 등 법규 준수 미흡으로 지속적인 제재를 받고 있다.

주요 종속회사인 현대인베스트먼트자산운용은 현재 406억 4,655만 원 규모(5건)의 손해배상 청구 소송에서 피고로 계류 중이다. 또한 현대C&R은 사모부동산펀드와 관련하여 약 $10만 달러 규모의 미인출 잔액에 대한 추가 출자 의무를 지고 있으며, 현대하이카손해사정 역시 $160만 달러 한도의 출자이행 약정을 맺고 있어 잠재적 비용 부담이 상존한다.

현대해상은 현재 영업 수익성 악화, 투자 경쟁력 하락, 내부통제 부실에 따른 법적·금전적 제재라는 ‘삼중고’에 빠져 있다. 보험 본업의 수익성이 급격히 훼손되고 내부통제 리스크까지 겹친 상황에서도, 보수 체계는 실적과 유리된 채 과거 성과를 이유로 작동하고 있다. 이는 단순한 실적 부진을 넘어, 성과·책임·보상이 어떻게 연결돼야 하는지에 대한 현대해상의 지배구조적 한계를 드러낸다.

어닝쇼크가 현실화될 경우 부담은 결국 주주와 계약자에게 전가될 수밖에 없다. 실적 회복을 위한 보험 포트폴리오 개선과 비용 통제 못지않게, 성과와 책임이 연동되는 보수 체계 재정비 없이는 ‘책임 경영’에 대한 시장의 신뢰를 회복하기 어렵다는 지적이 나오는 이유다.