국내 증권업계를 대표하는 한국투자증권과 미래에셋증권이 기업의 비재무적 건전성을 판단하는 지배구조(Governance) 영역에서 최하위 등급을 받으며 ‘ESG 역주행’ 경고음을 울렸다.

특히 한국투자증권은 D등급(매우 취약), 미래에셋증권은 C등급(취약)으로 나란히 낙제점을 기록했다.

환경·사회·지배구조(ESG) 평가기관인 한국ESG기준원(KCGS)이 최근 공표한 ‘2025년 ESG 평가 및 등급 공표’ 자료에 따르면, 상위 증권사 다수가 올해 초 금융당국의 고강도 제재를 반영해 지배구조 등급이 동반 하락하는 사태가 벌어졌다.

■ 업계 톱 한국투자증권, B→D ‘2단계 급락’

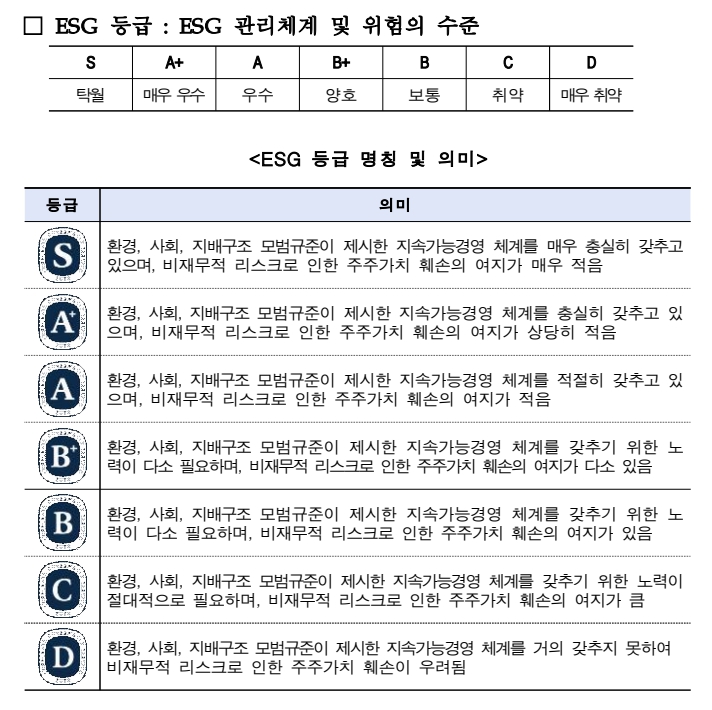

KCGS의 ESG 평가는 S(최우수)부터 D(매우 취약)까지 총 7단계의 등급 체계를 사용한다.

등급은 S, A+, A, B+, B, C, D 순이며, 이 중 B등급은 ‘보통’, C등급은 ‘취약’, 그리고 D등급은 ‘매우 취약’을 의미한다.

이번 평가에서 가장 주목되는 결과는 한국투자증권의 금융사 지배구조(FG) 등급 변화이다.

한국투자증권은 기존 B등급(보통)에서 D등급(매우 취약)으로 두 단계 급락했다. D등급은 KCGS 평가 중 최하위 등급으로, ‘지속가능경영 체계를 거의 갖추지 못하여 비재무적 리스크로 인한 주주가치 훼손이 우려됨’을 공식적으로 인정받은 것이다.

등급 하락 사유는 ‘금융감독원 제재 발생’이다. 이는 금융위원회가 2025년 2월, 채권형 랩어카운트·특정금전신탁 운용 관련 불건전 영업행위(채권 돌려막기)를 이유로 한국투자증권을 포함한 8개사에 ‘기관경고’ 조치 및 총 289억 7,200만 원의 과태료를 부과한 사건을 직접 반영한 결과다.

특히 한국투자증권은 이 제재와 더불어 ‘공시 위반 또는 부실공시 발생’이 겹치면서 D등급이라는 최저 등급을 기록했다.

미래에셋증권 역시 B등급에서 C등급(취약)으로 하락해 ‘상당한 개선 노력이 필요한’ 상태로 분류됐다.

등급 사유는 ‘금융감독원 제재 발생’이다. 미래에셋증권 역시 같은 시기 채권형 랩어카운트 운용 관련 불건전 행위로 금융위로부터 ‘기관경고’ 및 과태료 부과 제재를 받은 사실이 반영되었다.

대형 증권사들이 준법 경영의 핵심인 지배구조 부문에서 사실상 ‘낙제’ 판정을 받으면서, 향후 기관투자자들의 투자 결정과 주주총회 의안 분석에 상당한 영향을 미칠 것으로 보인다.

두 선두 기업 외에도, 제재를 받은 주요 증권사들이 줄줄이 등급 하락을 경험하며 증권업계 전반의 ‘G-리스크’ 현실을 고스란히 드러냈다.

■ 지배구조 기준 강화로 D등급 기업 2.9%p 증가

KCGS는 2025년 ESG 평가 모형 개정을 통해 지배구조 기준을 강화했으며, 이로 인해 D등급 기업 비중이 전년 대비 2.9%p(26.4%→29.3%) 급증하는 등 전체적인 평가 분포가 하향 이동했다. 이는 경영 투명성과 주주 권익 보호에 대한 시장의 요구 수준이 높아졌음을 보여준다.

특히 비상장 금융회사 66사에 대한 평가에서도 D등급 기업이 전년 5사에서 10사로 두 배 증가하며 금융업권의 취약성이 두드러졌다.

■ 횡령·산재 사망 리스크도 등급 강타

금융업 외에도 횡령·배임 및 산업안전보건 문제로 심각한 등급 하향 조정을 받은 기업들이 눈에 띄었다.

한화오션은 사회(S) 영역에서 B등급에서 D등급으로 두 단계 급락했다. 사유는 ‘산업안전보건 리스크 관리 미흡’으로 중대재해에 대한 책임 경영 부재를 지적받았다. 계룡건설산업 역시 같은 사유로 C에서 D로 하락했다.

또한 한국타이어앤테크놀로지(A→B+), 한국앤컴퍼니(B→C), 기업은행(B+→C) 등이 횡령·배임 사실 확인 및 혐의 발생을 사유로 지배구조 등급이 하향 조정됐다.

KCGS는 2025년 평가와 관련하여 “지배구조 평가 모형 개정 및 기준 강화로 중위권 등급 비중이 축소되고 하위 등급(C, D) 비중이 확대되는 등 전체 등급 분포가 하향 이동하는 양상을 보였다”고 분석했다.

특히 금융당국의 제재를 받은 주요 기업들의 등급 하락은 비재무적 리스크 관리 실패가 시장에 미치는 영향이 치명적임을 방증하며, 투자자들은 통합 등급뿐 아니라 지배구조(G)와 사회(S) 영역 등 개별 영역의 취약점에 대해 면밀한 위험 분석이 필요하다고 강조했다.