카드포인트 소멸액 연간 ‘1,000억’…왜 줄지 않나

카드포인트 소멸액 연간 ‘1,000억’…왜 줄지 않나

▶ 미사용 포인트 카드사용대금으로 자동납부 되도록 해야

▶ 노령층 등 디지털소외계층 카드포인트 사용 여전히 어려워

▶ 신한카드·현대카드 포인트 소멸액 가장 많아

신용카드사는 결제시 일정 비율·한도만큼 받을 수 있는 포인트 제도를 운영하고 있다. 카드사별로 포인트 소멸 기한이 다르기는 하지만, 대체로 5년(60개월)이 지나면 사용할 수 없다. 문제는 사용처와 혜택이 점점 축소돼 소비자의 선택권을 제대로 보장하지 못하고 있다는 것이다. 포인트를 현금으로 환급받을 수 있고, 대금결제, 세금납부, 연회비납부 등에 사용할 수 있지만, 아직도 이런 사실을 모르거나 사용방법을 모르는 소비자가 허다하다. 포인트를 사용하고 싶어도 포인트 사용처와 사용 가능한 포인트의 한도도 제한돼 있다. 정부는 카드 포인트의 사용처 확대는 물론, 소멸 예정 미사용 포인트가 카드사용대금으로 자동납부될 수 있도록 제도보완에 나서야 한다.

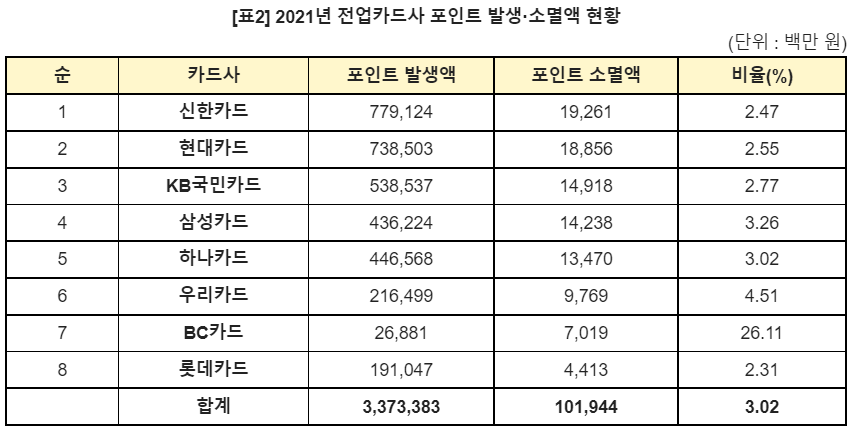

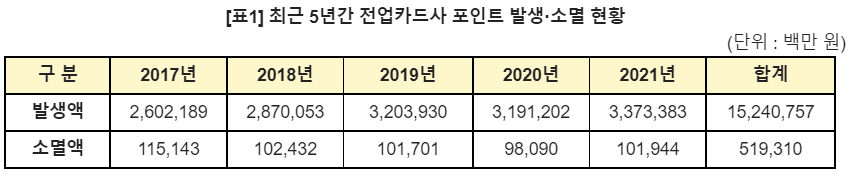

26일 소비자주권시민회의에 따르면 최근 5년 전업카드사 포인트 발생·소멸액 가운데 발생액은 15조 2407억 원, 소멸액은 5,193억 원이 넘는다. 매년 1,000억 원 정도가 써보지도 못하고 사라진다. 지난해 소멸 포인트가 많았던 카드사는 신한카드로 192억6100만 원이다. 현대카드(188억5600만원), KB국민카드(149억1800만원), 삼성카드(142억3800만원) 순으로 나타났다. 발생액 대비 소멸 포인트 비율은 BC카드가 26.11%로 가장 높았고, 우리카드(4.51%), 삼성카드(3.26%), 하나카드(3.02%) 순이다.

카드사는 유효기간이 끝나기 6개월 전부터 고지서와 문자·메일 등으로 소멸 예정인 포인트를 안내하고 있고, 여신금융협회 ‘카드포인트 통합조회’ 서비스 등을 통해 포인트를 조회할 수 있다고 말한다. 하지만, 노령층 등 디지털 소외계층은 이용이 쉽지 않은 것이 사실이다. 카드 포인트 소멸액이 매년 1,000억 원 정도를 기록하고, 좀처럼 줄지 않는 것이 단적인 예다. 포인트 사용하고 싶어도 전액 사용할 수 있는 곳은 카드사 전용 쇼핑몰 등 일부에 지나지 않는다. 최대사용 가능 포인트(한도)가 제한돼 있어 불필요한 상품을 구매해야 하는 상황도 발생한다.

2017년부터 금융당국은 소비자의 포인트 사용을 제한할 수 없도록 신용카드 개인회원 표준약관을 개정했지만, 기존 상품은 일부 카드사와 제휴업체간 계약관계를 감안해 폐지 여부를 각 카드사가 자율적으로 결정하도록 해 실효성이 떨어진다. 같은 해 신용카드사회공헌재단을 만들어 선불카드 잔액 및 신용카드 포인트 등의 기부금을 재원으로 서민금융, 영세가맹점 지원, 사회복지 등 사회공헌 사업에 쓰도록 했지만, 소멸 포인트가 전액 기부되는 것이 아니다. 카드사별로 매출규모에 따라 기부금 비율을 정하고 소멸 포인트를 기부하다 보니, 1000억 원의 카드 포인트 소멸액 중 5%(50억 원, 2021년 기준) 정도만 기부될 뿐이다. 나머지는 신용카드사의 낙전수입이다.

소비자주권시민회의는 “신용카드 포인트는 단순히 소비자에게 주어지는 혜택이 아니라 소비자가 누려야 할 당연한 권리다. 소비자 대부분은 카드사의 포인트 혜택 등 부가서비스를 보고 가입하는 경우가 많다. 카드 포인트 적립기준도 축소되고 있는 상황에서 사용하지 않았다고 포인트를 소멸시킬 것은 명백한 소비자 권익 침해다. 카드사는 사용하기 어려운 사용처만 확대할 것이 아니라, 미사용 카드 포인트를 카드대금 결제에 반영하는 등 소비자 편익증대에 적극 나서야 한다”고 밝혔다.

![이사벨 푸치 이케아 코리아 대표. [사진=이케아 코리아]](https://newsfield.net/wp-content/uploads/2026/07/p1065576420137256_741_thum-428x359.jpg)

![2025년 12월 12일 세종시 정부세종컨벤션센터에서 열린 국토교통부 업무보고. 이재명 대통령은 이 자리에서 코레일 자회사 5곳을 겨냥해 "민영화를 염두에 두고 쪼개진 것처럼 보인다"며 효율성 점검을 지시했다. 화면 자막은 코레일유통의 역사 매장 관리 업무를 확인하는 문답 대목이다. [사진출처=이재명 대통령 유튜브 캡처]](https://newsfield.net/wp-content/uploads/2026/07/867454_447007_4541-428x400.jpg)

![이사벨 푸치 이케아 코리아 대표. [사진=이케아 코리아]](https://newsfield.net/wp-content/uploads/2026/07/p1065576420137256_741_thum.jpg)

![2025년 12월 12일 세종시 정부세종컨벤션센터에서 열린 국토교통부 업무보고. 이재명 대통령은 이 자리에서 코레일 자회사 5곳을 겨냥해 "민영화를 염두에 두고 쪼개진 것처럼 보인다"며 효율성 점검을 지시했다. 화면 자막은 코레일유통의 역사 매장 관리 업무를 확인하는 문답 대목이다. [사진출처=이재명 대통령 유튜브 캡처]](https://newsfield.net/wp-content/uploads/2026/07/867454_447007_4541-1280x400.jpg)