국내 카드업계의 오랜 경쟁 구도가 흔들리고 있다. 3~4위권을 형성해 온 KB국민카드와 현대카드의 경쟁 양상이 올해를 기점으로 본업인 신용판매(결제) 부문에서 확연한 격차를 보이며 새로운 국면에 접어들었다는 분석이다.

14일 금융감독원 전자공시시스템에 따르면 카드사의 기초 체력을 나타내는 신용판매(일시불+할부) 취급액에서 현대카드는 KB국민카드를 압도했다.

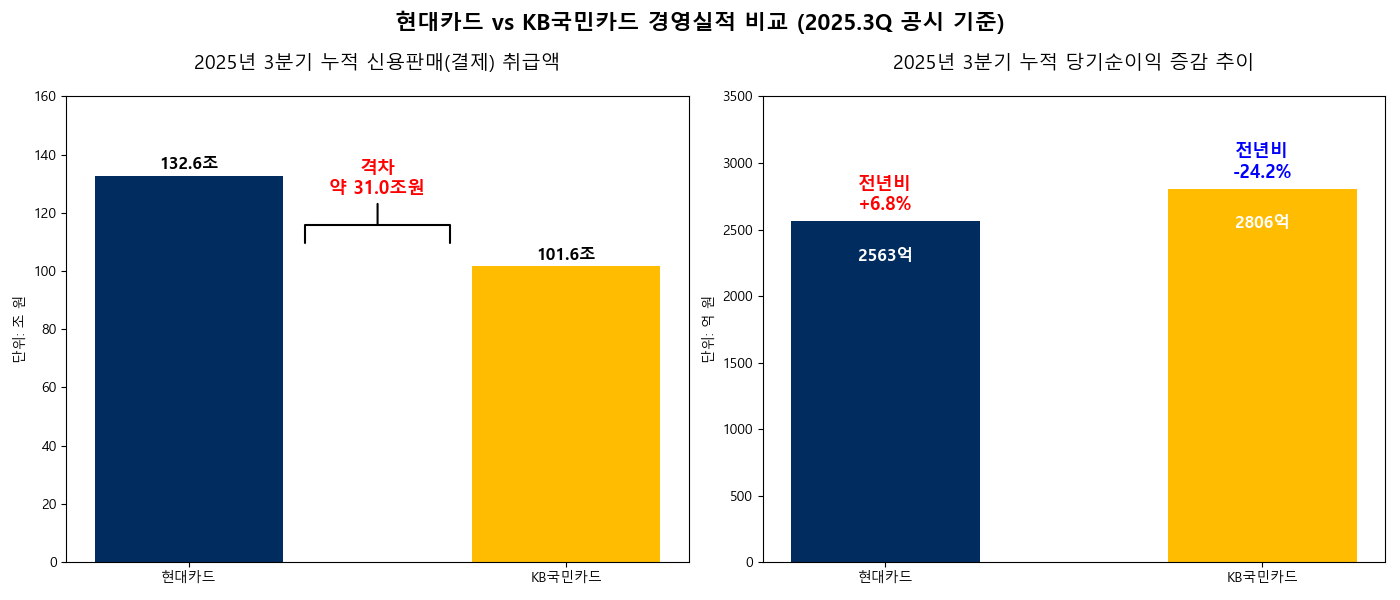

올해 3분기 누적 기준 현대카드의 신용판매 취급액은 132조 6,252억 원으로 집계됐다. 같은 기간 KB국민카드는 101조 5,976억 원을 기록하는 데 그쳤다.

양사의 취급액 격차는 31조 276억 원에 달한다. 이는 통상적인 마케팅 경쟁 범위를 넘어선 구조적인 격차로 해석된다. 현대카드가 데이터 사이언스 역량을 기반으로 한 PLCC(상업자 표시 신용카드) 전략과 애플페이 도입 효과로 결제성 리볼빙 및 우량 회원 기반을 확대한 반면, KB국민카드는 전통적인 영업 방식에서 유의미한 점유율 확대를 이끌어내지 못한 결과로 풀이된다.

■ 수익성 가른 ‘리스크 관리’… KB, 충당금 부담에 발목

수익성 지표인 당기순이익에서도 양사의 희비는 ‘건전성 관리’에서 갈렸다.

KB국민카드의 3분기 누적 당기순이익은 2,806억 원으로 전년 동기 대비 24.2% 감소했다. 같은 기간 현대카드는 2,563억 원을 기록하며 6.8% 성장했다. 양사의 순이익 격차는 243억 원으로, 전년 동기(약 1,300억 원) 대비 대폭 축소됐다.

KB국민카드의 실적 감소는 고금리 장기화에 따른 대손비용 증가가 주원인이다. 과거 자산 확대를 위해 늘려온 카드론 등 대출성 자산의 연체율이 상승하면서, 이에 대비한 대손충당금 전입액이 급증해 영업이익을 잠식하는 구조가 고착화됐다.

반면, 현대카드는 지난해부터 선제적인 ‘리스크 컷’ 기조를 통해 대출 자산을 보수적으로 운용하며 대손비용 변동성을 최소화한 것이 실적 방어의 주요인으로 꼽힌다.

업계는 이번 실적을 은행계 비즈니스 모델의 한계가 드러난 ‘변곡점’으로 해석한다.

그간 은행계 카드사는 지주 신용도에 기반한 조달 우위로 대출 영업에서 손쉽게 수익을 냈으나, 고금리와 데이터 경쟁 심화로 이 같은 성장 방정식은 유효기간이 끝났다는 지적이다.

결제 시장의 주도권이 데이터 역량을 갖춘 기업계로 넘어가는 흐름 속에서, KB국민카드가 금융지주 의존도를 탈피해 근본적인 체질 개선을 이뤄내야 한다는 목소리가 높다.

이에 대해 KB국민카드 관계자는 “고금리 등 비우호적인 경영 환경 속에서 선제적인 리스크 관리를 위해 충당금을 보수적으로 쌓은 영향이 컸다”라며 “내실 경영을 강화하고 지주 플랫폼과의 연계를 통해 본업 경쟁력을 회복하는 데 주력하겠다”라고 밝혔다.

![[단독] ‘1시간 150만원’ 메리츠화재 광고 기사에 ‘권리침해 신고’…회사 “우리는 안 했다”](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-150x150.jpg)

![메리츠화재가 2025년 1월 17일 배포한 보도자료 사진. '부업으로만 월 150만원 번다'는 문구와 함께 화면에 '1,480,000원'이 표시돼 있다. 이 148만원은 위촉 설계사 4천544명 전체가 아니라, 활발히 활동한 약 1천200명(27%)의 평균이다. 해당 보도자료는 메리츠금융그룹 홈페이지에 20일 현재도 게시돼 있다. [사진=메리츠화재 제공]](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-1344x400.jpg)