“올해는 본업 경쟁력을 강화하고 질적 성장을 이뤄야 합니다.” (2026년 1월, 신창재 교보생명 의장)

2026년 새해, 신창재 의장이 임직원들에게 던진 화두는 또다시 ‘성장’이었다.

그러나 교보생명이 고금리 채권 이자로만 1조 6천억 원을 쏟아붓는 비상 경영 체제 속에서도, 신 의장은 480억 원대의 배당금을 수령해 사실상 ‘나 홀로 호황’을 누렸다는 지적이다.

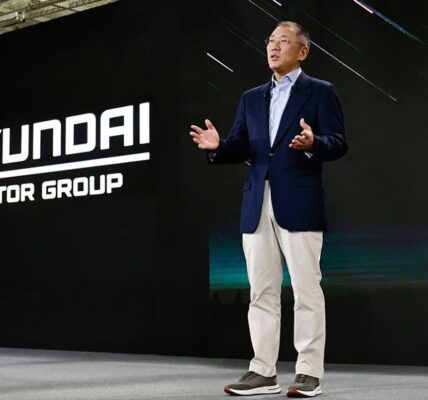

12일 금융감독원 공시시스템 등에 따르면 교보생명은 이미 지난해 경쟁사에 미래 수익성을 나타내는 지표인 보험계약마진(CSM)에서 경쟁사에 추월당해 업계 4위로 내려앉은 것으로 확인됐다.

공시된 2025년 3분기 말 기준 교보생명의 연결 CSM은 6조 3,885억 원에 그쳤다. 반면, 만년 4위였던 신한라이프는 7조 5,258억 원을 기록하며 교보생명을 1조 1,373억 원 차이로 따돌렸다.

![[그래픽] 1조 원 격차로 벌어진 '3위' 싸움 2025년 3분기 말 연결 기준, 신한라이프의 보험계약마진(CSM)은 7조 5,258억 원을 기록하며 교보생명(6조 3,885억 원)을 1조 1,373억 원 차이로 따돌렸다. 이로써 생명보험업계의 오랜 '빅3(삼성·한화·교보)' 구도는 수치상으로 깨지게 됐다.](https://newsfield.net/wp-content/uploads/2026/01/Figure_2.png)

생명보험업계에서 통상 ‘삼성-한화-교보’로 불리던 ‘빅3’ 구도가 수치상으로 완전히 깨진 셈이다. 1위 삼성생명(14조 원대)과의 격차는 2배 이상 벌어졌고, 4위권이었던 신한라이프에는 3위 자리를 내줬다.

수익성뿐만 아니라 비용 관리에도 비상등이 켜졌다. 자본 건전성 지표인 지급여력비율(K-ICS) 방어를 위해 발행한 신종자본증권과 후순위채의 이자 부담이 가중된 탓이다.

교보생명의 연결 포괄손익계산서상 금융비용은 2024년 3분기 누적 약 1조2천140억 원에서 2025년 3분기 1조6천838억 원으로 1년 새 38.7%(4천698억 원) 급증했다.

영업으로 벌어들인 이익의 상당 부분이 고금리 채권 이자로 유출되는 구조다. 실제 교보생명 재무상태표 주석에 따르면, 자본의 질적 저하도 뚜렷하다.

부채 성격이 짙은 ‘보완자본(Tier 2)’은 7조1천160억 원으로 전년 대비 크게 늘어난 반면, 이익잉여금 등으로 구성된 ‘기본자본(Tier 1)’은 6조8천432억 원으로 줄어들었다. 빌린 돈(보완자본)이 내 돈(기본자본)을 앞지르는 역전 현상이 심화한 것이다.

재무 건전성 우려와 이자 비용 급증이라는 이중고 속에서도, 교보생명은 지난해(2025년) 2024년 회계연도에 대한 결산 배당으로 총 1,421억 원의 현금을 집행했다.

이에 따라 지분 33.78%를 보유한 신창재 의장은 회사가 비상 경영을 이어가던 바로 그 시기에 약 480억 원(세전 추산)의 현금 배당을 수령한 것으로 확인됐다.

회사의 미래 이익(CSM)은 쪼그라들고 이자 비용은 40% 가까이 치솟는 위기 상황에서, 대주주는 수백억 원의 현금을 인출해 간 셈이다. 이는 신 의장이 평소 경영 철학으로 내세운 “이해관계자 중심 경영”은 물론, 올해 신년사 화두인 “질적 성장”과도 정면으로 배치된다는 지적이다.

이와 관련해 교보생명 측은 “배당 등 주주 관련 사항은 이사회 결의와 관련 법규에 따라 결정했으며, 향후 경영과 재무 운영에서도 법과 절차를 준수할 것”이라고 밝혔다.

![[단독] ‘1시간 150만원’ 메리츠화재 광고 기사에 ‘권리침해 신고’…회사 “우리는 안 했다”](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-150x150.jpg)

![메리츠화재가 2025년 1월 17일 배포한 보도자료 사진. '부업으로만 월 150만원 번다'는 문구와 함께 화면에 '1,480,000원'이 표시돼 있다. 이 148만원은 위촉 설계사 4천544명 전체가 아니라, 활발히 활동한 약 1천200명(27%)의 평균이다. 해당 보도자료는 메리츠금융그룹 홈페이지에 20일 현재도 게시돼 있다. [사진=메리츠화재 제공]](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-1344x400.jpg)