2024년 반기 기준 현금은 15만원 전부

국내 1호 가상자산 사업자인 두나무의 현금성 자산 대부분이 고객 예치금인 것으로 나타나 급작스러운 자금 수요나 긴급 상황에서 유동성 위기 대처가 미흡할 것으로 나타났다.

7일 시민단체 소비자주권시민회의에 따르면 지배회사 두나무는 디지털 자산 거래소 업비트와 누적 거래금액 240조원 이상의 국민 증권앱 증권플러스, 금융위원회 혁신금융서비스로지정된 비상장 주식 거래 플랫폼 증권플러스 비상장 서비스 등을 제공하고 있다.

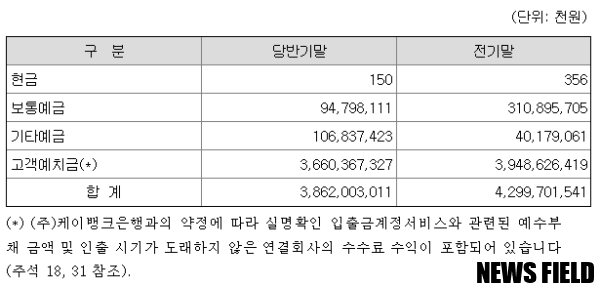

그런데 2023년 12월 사업보고서 기준 두나무의 현금 및 현금성 자산을 살펴보면, 총 4조2,997억여원 중 현금 35만6천원, 보통예금 3,108억여원, 기타예금 401억여원, 고객예치금 3조9,486억여원이다

전체 비중은 현금, 보통예금, 기타예금 등을 합치면 8.2%에 지나지 않으며, 91.8%가 고객예치금이다.

외형적으로 볼 때 현금성 자산이 4조2천억여원이지만, 대부분이 고객예치금이며 두나무가 실질적으로 보유한 현금은 3,500억여원에 지나지 않는 것으로 나타났다.

두나무의 현금성 자산 비율이 8.2%에 불과하다는 점은 회사가 갑작스러운 자금 수요나 긴급한 상황에서 필요한 유동성을 충분히 확보하지 못할 가능성을 시사한다.

게다가 2024년 6월 반기보고서 기준 현금 보유 규모는 15만원으로 나타났다. 보통예금은 948억원, 기타예금은 1068억원. 고객예치금은 3661억원이며, 전체 현금, 현금성 자산의 고객예치금 비율은 94.79%로 확인됐다.

이는 단기적인 유동성 위험을 증가시키며, 특히 암호화폐 시장의 높은 변동성에 대응하기 어려울 수 있다. 유동성 부족은 운영 자금 조달에 어려움을 초래할 수 있으며, 긴급한 재정적 요구에 대응하기 어렵게 만들 수 있다

이어 두나무의 종속회사는 모두 14개이며 주로 응용소프트웨어 개발 및 공급, 자산관리, 자산운용, 부동산임대업 등의 영업활동을 하고 있다

그러나 2023년 12월 기준으로 14개 종속회사 중 11개가 당기순이익이 마이너스인 적자 상태이다.

세부내역은 두나무투자일임(주) -21억원, 람다256(주) -63억원, (주)오토매닉스 –3억원, (주)바이버 –68억원, (주)르 –4억원, 캡스톤일반부동산사모투자회사4호전문 –18억원, (주)코드박스 –22억원, 두나무글로벌(유) -0.1억원, 캡스톤일반부동산사모투자회사3호전문 –2억원, (주)코람코더원강남제1호위탁관리부동산투자회사 –29억원, 두나무씨엑스(주) -0.08억원 등이다

두나무의 종속회사 14개 중 11개가 적자 상태에 있다는 점은 회사 전체의 수익성에 부정적인 영향을 미치고 있다. 종속회사의 지속적인 적자는 두나무 본사의 재정 부담을 가중시키며, 회사 전체의 재무 건전성을 악화시킬 수 있다. 이로 인해 두나무는 적자 종속회사들의 구조조정 또는 사업 재편 등의 전략적 결정을 통해 재무구조를 개선해야 할 필요가 있다.

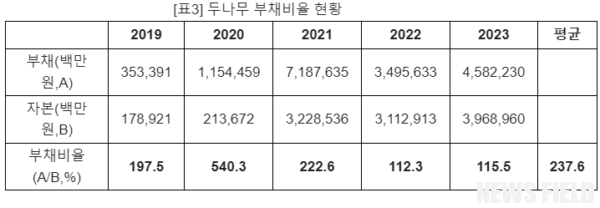

특히 최근 5년간 두나무의 부채는 2019년 3,533억원, 2020년 1조1,544억원, 2021년 7조1,876억원, 2022년 3조4,956억원, 2023년 4조5,822억원이며, 자본은 2019년 1,789억원, 2020년 2,136억원, 2021년 3조2,285억원, 2022년 3조1,129억원, 2023년 3조9,689억원이다.

부채비율은 2019년 197.5%, 2020년 540.3%, 2021년 222.6%, 2022년 112.3%, 2023년 115.5%이며 5년 평균 237.6%에 달한다.

한국은행 금융안전보고서에 따르면 2023년 대기업 부채비율은 89.4%이며, 업종에 따라 차이가 있으나 대개 부채비율 100% 이하를 표준비율로 보고 있다.

이러한 기준으로 볼 때 두나무의 평균 부채비율은 대기업 평균의 2.7배, 표준비율의 2.3배로 높아 재무구조의 안정성이 매우 미흡하다.

이러한 높은 부채비율은 재무 안정성에 큰 위협이 될 수 있으며, 금리 상승이나 금융 시장의 변동성이 확대될 경우 두나무의 재무적 압박이 더욱 커질 수 있다. 높은 부채비율은 회사의 자금 조달 비용 증가와 이자비용 부담을 늘릴 수 있으며, 이는 장기적으로 회사의 재무구조를 악화시킬 수 있다.

소비자주권시민회의는 두나무가 현금성 자산 비율을 높이기 위해 유동성 관리에 주력해야 한다고 지적했다.

운영 현금흐름 개선을 위해 비용 절감, 자산 매각, 단기 부채 상환 등의 방안을 제안했다.

또한, 적자 종속회사들의 성과 개선을 위해 구조조정과 사업 모델 재검토가 필요하다고 강조했다. 마지막으로, 두나무의 높은 부채 비율을 낮추기 위해 자본 확충과 다양한 재무 리스크 관리 방안을 강화해야 한다고 덧붙였다.

두나무 측은 유동성 위기 우려에 대해 답변을 거부했다.

![[단독] ‘1시간 150만원’ 메리츠화재 광고 기사에 ‘권리침해 신고’…회사 “우리는 안 했다”](https://newsfield.net/wp-content/uploads/2026/07/202501171007596840001U-150x150.jpg)