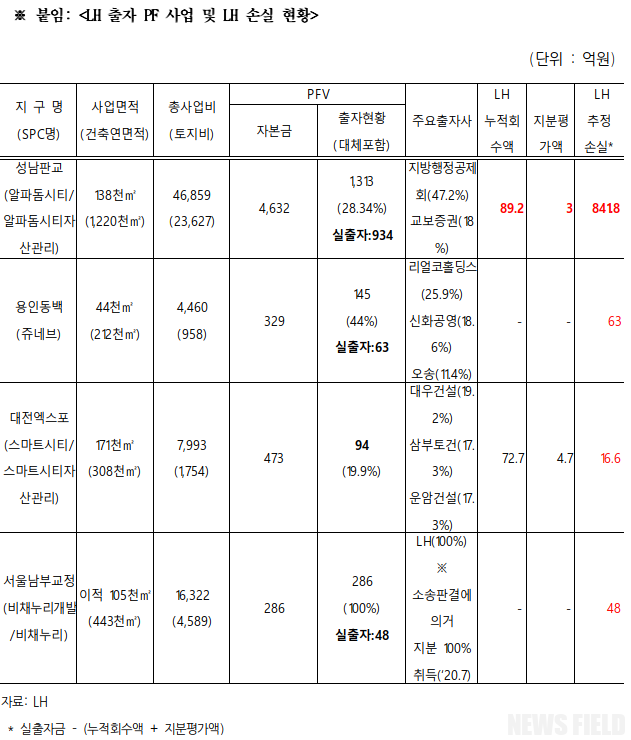

![CJ ENM 본사 전경. [사진=CJ ENM]](https://newsfield.net/wp-content/uploads/2025/04/20250414_232702.jpg)

최근 DB증권은 CJ ENM의 기업 분석 보고서를 발표하며, CJ ENM의 1분기 실적이 시장 기대치를 밑돌 것으로 전망했다. 특히, 티빙 사업의 성장성과 향후 전략에 대한 투자자들의 관심이 집중되고 있다.

■ 1분기 실적, TV 광고 부진으로 ‘기대 이하’ 예상

DB증권은 CJ ENM의 1분기 매출액을 1조 1,205억원(전년 동기 대비 2.9% 감소), 영업이익을 186억원(전년 동기 대비 51.0% 증가)으로 예상하며, 영업이익 기준으로 시장 컨센서스인 255억원을 하회할 것으로 내다봤다. 이는 TV 광고 시장의 지속적인 침체와 더불어, CJ ENM이 기대했던 일부 콘텐츠의 흥행 부진이 겹치면서 TV 광고 매출이 역성장했을 것으로 추정되기 때문이다.

■ 티빙, KBO 리그 효과는 ‘일시적’ 분석… 장기 성장 전략 필요

CJ ENM의 핵심 사업 중 하나인 티빙은 3월 말 기준 MAU(월간 활성 사용자 수)가 552만 명으로 감소세를 보였다. 다만, 4월부터는 KBO 리그 개막 효과로 인해 트래픽이 다시 증가할 것으로 예상된다. 현재 티빙의 유료 가입자 수는 약 420만 명으로 추정되며, 3분기에는 500만 명 수준까지 늘어날 수 있다는 전망도 나온다.

그러나 DB증권은 KBO 리그 시즌이라는 특정 시기에만 가입자와 실적이 개선되는 것은 장기적인 관점에서 한계가 있다고 지적하며, 티빙의 지속 가능한 성장 전략에 대한 고민이 필요하다고 분석했다.

■ 글로벌 진출, 웨이브 합병… 티빙, ‘퀀텀 점프’ 발판 마련할까

DB증권은 CJ ENM이 현재 추진 중인 글로벌 진출과 웨이브와의 합병을 통해 티빙의 트래픽을 안정적으로 유지하고, 사업 경쟁력을 강화해야 한다고 강조했다. 특히, 웨이브와의 합병을 통해 콘텐츠 경쟁력을 확보하고, 이를 바탕으로 글로벌 시장에서 영향력을 확대하는 것이 중요하다는 분석이다.

■ DB증권, CJ ENM 투자의견 ‘BUY’ 유지… 목표주가는 75,000원 제시

DB증권은 CJ ENM에 대해 투자의견 ‘BUY’를 유지하고, 목표주가 75,000원을 제시했다. 이는 현재 주가 대비 33.0% 높은 수준이다. DB증권은 CJ ENM의 향후 주가 향방은 티빙의 글로벌 진출 성과, 신규 제휴처 확보 여부, 웨이브 합병 진행 상황 등에 따라 달라질 수 있다고 분석하며, 관련 내용을 지속적으로 점검할 필요가 있다고 조언했다.

■ CJ ENM, 2025년 ‘턴어라운드’ 전망… 티빙의 역할이 관건

DB증권은 CJ ENM이 올해를 기점으로 실적 개선세를 보이며 2025년에는 턴어라운드에 성공할 것으로 전망했다. 다만, 이 과정에서 티빙 사업이 얼마나 기여할 수 있을지는 불확실성이 큰 상황이다. 티빙이 국내 시장을 넘어 글로벌 시장에서 경쟁력을 확보하고, CJ ENM의 성장을 이끄는 핵심 동력으로 자리매김할 수 있을지 귀추가 주목된다.

■ 주요 전망 및 수치

1분기 매출액 전망: 1조 1,205억원 (YoY -2.9%)

1분기 영업이익 전망: 186억원 (YoY +51.0%)

2025년 매출액 전망: 5조 3,150억원 (YoY +1.6%)

2025년 영업이익 전망: 1,770억원 (YoY +69.9%)

티빙 3월 MAU: 552만 명

티빙 유료 가입자 수: 약 420만 명

CJ ENM 목표주가: 75,000원