국내 제약업계 ‘빅5’로 꼽히는 종근당의 위기가 각종 재무 지표를 통해 나타나고 있다. 이는 단순한 R&D 투자 확대에 따른 일시적 부담을 넘어, 재고자산 급증과 경영진 장기 집권에 따른 내실 약화, 이사회 견제 기능의 사실상 마비까지 겹친 구조적 위기 국면에 접어들었다는 평가로 이어진다.

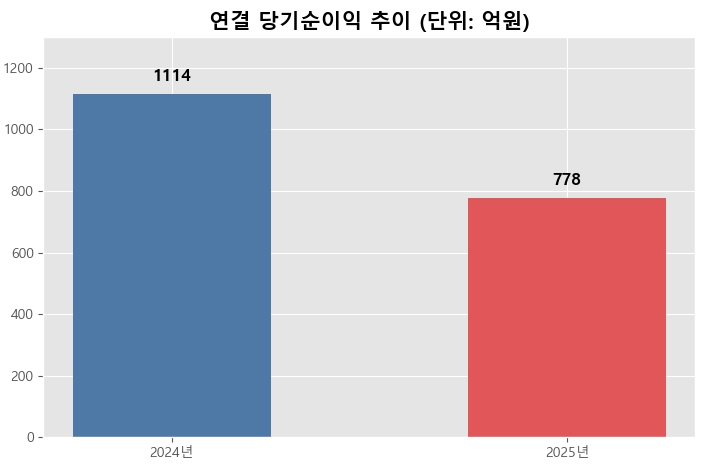

10일 금융감독원 전자공시시스템에 따르면 종근당의 2025년 연결 기준 당기순이익은 778억 원으로, 전년(1천114억 원) 대비 30.2%나 급감했다. 별도 기준 순이익 역시 868억 원으로 전년 대비 19.4% 감소했으나, 연결 실적 하락 폭이 더 크다는 점은 자회사들의 경영난이 본체의 수익성까지 갉아먹고 있음을 보여준다.

수익성 악화의 주원인으로는 신약 개발 실패에 따른 비용 처리가 꼽힌다. 기대를 모았던 녹내장 치료제(CKD-351)가 임상 3상에서 목표치 도달에 실패하면서, 그간 인식했던 개발비 전액이 손상차손으로 처리되어 이익에 직접적인 타격을 줬다.

■ 재고자산 3년 새 65% 급증…자체 생산보다 도입 상품이 더 많아졌다

재무제표상 재고자산의 질적 악화도 심각한 수준이다. 종근당의 별도 기준 재고자산은 2023년 2천577억 원에서 2025년 4천240억 원으로 3년 만에 약 65% 급증했다.

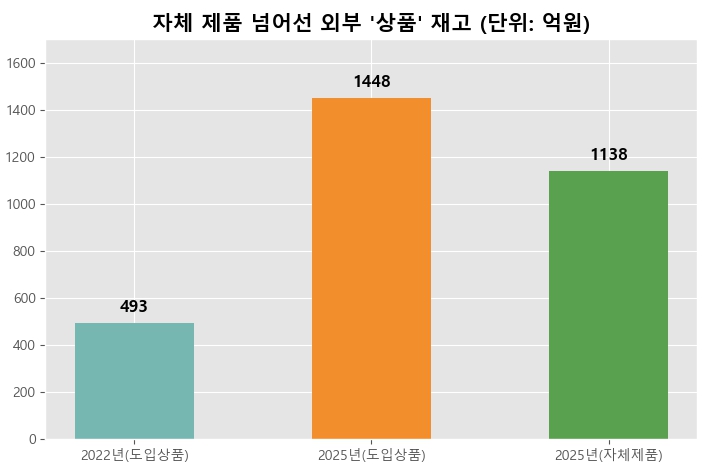

특히 외부 제약사로부터 도입한 ‘상품’ 재고가 2022년말 493억 원에서 2025년 1천448억 원으로 3배 가까이 늘었다. 같은 기간 자체 생산 ‘제품’ 재고(1천138억 원)를 넘어선 것으로, 창고에서 자체 개발 약보다 외부에서 떼어온 약이 더 많아진 셈이다.

이는 단순한 재고 증가를 넘어, 종근당의 사업 정체성이 제조사에서 유통 대행사로 급격히 기우는 신호라는 지적이다. 도입 상품은 자체 생산 제품보다 마진이 낮은 구조임에도, 매출 외형 유지를 위해 공격적으로 도입한 제품들이 시장에서 소화되지 못한 채 쌓이고 있다.

실제로 재고자산 회전율은 3.8회에서 3.0회로 하락했으며, 지난해 유통기한 경과 등으로 인한 재고자산 폐기손실만 151억 원에 달했다.

■ 영업현금보다 비싼 땅 한 필지…빚으로 메운 투자

현금흐름의 불균형 역시 위험 수위에 도달했다는 분석이다. 지난해 종근당이 영업을 통해 벌어들인 실제 현금(CFO)은 701억 원에 불과했으나, 배곧지구 부지 매입 등 투자활동(CFI)으로 나간 돈은 2천487억 원에 달했다. 영업으로 번 돈보다 3.5배 많은 자금을 투자에 쏟아부은 것이다.

특히 지난해 6월 종근당이 경기도 시흥시 배곧지구 토지를 매입하는 데 집행한 금액은 949억 원으로, 한 해 영업현금 전부를 털어도 이 땅값을 감당할 수 없는 구조였다. 부족한 현금은 빚으로 충당했다. 종근당은 1천억 원 규모의 회사채를 발행한 데 이어, 보유 자기주식 626,712주 전량을 담보로 611억 원의 무이자 교환사채(EB)까지 추가 발행했다. 그 결과 2024년 1천824억 원이었던 총차입금은 1년 만에 3천580억 원으로 2배 가까이 폭증했다.

■ 11년 장기집권의 그림자…’셀프 의장’ 종근당 김영주 사장

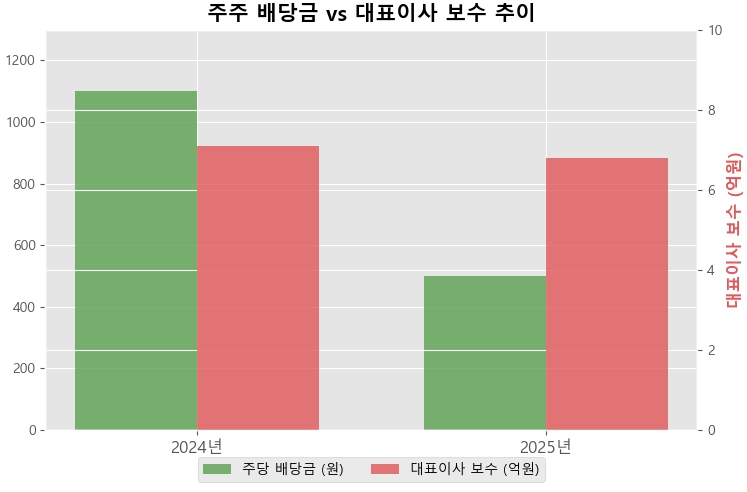

문제의 핵심은 실적 악화에 따른 고통 분담이 사실상 주주들에게만 집중되고 있다는 점이다. 국내 제약업계 ‘빅5’로 꼽히는 종근당은 지난해 주당 배당금을 전년 1,100원에서 500원으로 54.5% 삭감했다. 실적 부진을 이유로 주주 환원 규모를 대폭 줄인 것이다.

반면 경영진 보수는 실적 흐름과 뚜렷한 괴리를 보인다. 연결 순이익이 30% 이상 감소하는 동안 김영주 사장의 보수 총액은 ▲2023년 6억5,800만 원 ▲2024년 7억1,000만 원 ▲2025년 6억7,900만 원으로 높은 수준을 유지했다. 특히 이익이 급락한 2025년에도 2023년보다 많은 보수를 수령하면서, 전문경영인으로서 책임 경영 원칙이 제대로 작동하고 있는지에 대한 의문이 제기된다.

김 사장은 2015년 3월 종근당 대표이사로 선임된 이후 세 차례 연임에 성공하며 현재 11년째 장기 집권 체제를 이어가고 있다. 이 같은 구조 속에서 경영진을 견제할 내부 장치가 충분히 작동하지 않고 있다는 지적도 나온다.

실제로 김 사장은 대표이사와 이사회 의장을 겸임하는 이른바 ‘셀프 의장’ 체제를 유지하고 있다. 지난해 열린 15차례의 이사회에서 상정된 모든 안건은 단 한 표의 반대 없이 가결됐다. 주주들이 배당 삭감의 부담을 떠안는 상황에서도 이사 보수 한도 40억 원 승인 안건이 이견 없이 통과되면서, 이사회의 견제와 균형 기능이 사실상 무력화됐다는 비판이 커지고 있다.

주주가 아닌 지주사로 흘러나가는 현금도 눈에 띈다. 종근당이 지난해 오너 일가가 지배하는 지주사 종근당홀딩스에 지급한 비용은 170억 원, 배당금은 37억 원으로 합계 207억 원에 달한다. 수익성이 악화돼 주주 배당을 절반 이상 깎으면서도 지주사로 나가는 돈은 전년(190억 원)보다 오히려 늘었다.

■ ‘글리아티린’ 리스크, 가능성이 아닌 현실로

향후 전망도 밝지 않다. 주력 제품인 ‘글리아티린'(콜린알포세레이트)을 둘러싼 리스크는 이미 현실화 단계에 접어들었다.

종근당은 2020년부터 글리아티린의 선별급여 적용에 불복해 행정소송을 이어왔으나, 2025년 3월 13일 대법원에서 최종 기각됐다. 이에 따라 같은 해 9월 21일부터 선별급여가 실시되면서 환자 본인부담률이 높아졌고, 글리아티린 관련 매출은 전년 대비 급감하고 있다. 또한 임상재평가 실패 시 급여액을 건강보험공단에 환수해야 한다는 합의 계약의 무효를 주장하는 소송에서도 2025년 9월 1심 패소 후 현재 항소심이 진행 중이다.

이미 인식된 환불 부채만 887억 원에 달한다. 임상재평가에서 유효성을 입증하지 못하거나 항소심에서도 패소할 경우, 이는 종근당의 현금 유동성을 압박할 시한폭탄이 될 것으로 보인다.

제약업계 관계자는 “자체 신약보다는 도입 상품 의존도를 높여 덩치를 키우는 전략이 수익성 악화와 재고 부담이라는 부메랑으로 돌아왔다”며 “수익성 개선과 재무 건전성 회복을 위한 특단의 대책이 시급해 보인다”고 말했다.