삼성물산과 이 회사를 담당했던 회계법인이, 제일모직과 합병하는 과정에서 자사의 합병비율을 유리하게 추산하는 일반적인 업계 방식도 아닌, 오히려 자사 가치를 최대한 낮게 평가한 사실이 드러났다.

삼성물산과 이 회사를 담당했던 회계법인이, 제일모직과 합병하는 과정에서 자사의 합병비율을 유리하게 추산하는 일반적인 업계 방식도 아닌, 오히려 자사 가치를 최대한 낮게 평가한 사실이 드러났다.

참여연대 경제금융센터는 27일 발표한 ‘제일모직-삼성물산 적정 합병비율 재추정 : 제일모직-삼성물산 간 이해상충을 중심으로’ 보고서를 통해 이같이 밝혔다.

합병 당시 제일모직의 가치가 오를수록 이재용 삼성전자 부회장의 지배력이 강화되는 구조였던 상황이기 때문에 이 부회장의 그룹 경영권 승계 목적이라는 의혹 제기다.

일반적으로 회사간 합병에서 합병 당사회사와 관련 회계법인은 자신들의 회사 합병비율을 최대한 유리하게 추산하려는 유인을 보유하고 있다.

그렇다면 삼성물산은 회계법인 딜로이트안진(이하 안진)에, 제일모직은 삼정KPMG(이하 삼정)에 각각 의뢰한 것으로 추정되는데, 현실적으로는 안진은 허용 가능한 범위내에서 상대적으로 제일모직의 가치를 보수적으로 평가하고, 삼정은 허용 가능한 범위내에서 상대적으로 제일모직의 가치를 공격적으로 평가할 유인을 가졌다.

그런데 삼성물산과 안진은 자신의 이익을 도모하기는 커녕 오히려 제일모직에 유리한 합병비율을 제시함으로써 결과적으로 삼성물산의 주주들에게 막대한 손해를 입히게 됐고, 이 부회장의 그룹 지배력은 강화됐다.

제일모직은 삼성바이오로직스(삼바)의 지분 40%를 보유한 최대주주다. 삼바의 가치가 올라가면 제일모직의 가치가 올라간다.

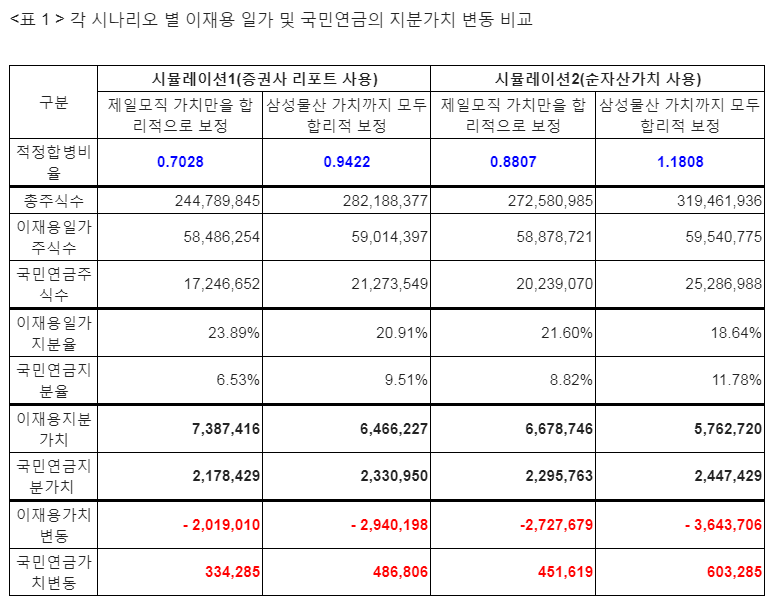

삼성물산측 회계법인인 안진은 비상장 주식을 가치평가하면서 ‘증권회사 리포트 평균 방식’과 ‘순자산 가치 평가 방식’ 중 증권회사 리포트 평균 방식을 사용했다.

증권회사 리포트의 평균치를 사용하는 평가 방식은 근본적으로 제일모직에 유리한 평가방식이고, 반대로 순자산 가치를 사용하는 평가방식은 상대적으로 삼성물산에게 유리한 평가방식이다.

따라서 삼성물산측 회계법인인 안진이 증권회사 리포트 평균치를 사용한 점은 도저히 납득할 수 없다는 게 참여연대의 지적이다.

참여연대는 “안진이 삼성물산에게 기본적으로 불리한 증권회사 리포트 평균 방식을 사용한 것은 일종의 이적행위(利敵行爲)로까지 볼 수 있다”고 주장했다.

또한 제일모직의 가치평가와 관련해서는 ▲바이오젠이 삼바에 대해 보유하고 있던 콜옵션 부채의 누락 ▲실체가 없는 제일모직 바이오 사업부의 가치 과대평가, ▲업무용 자산으로 분류되었던 에버랜드 보유 토지에 대한 부당한 가치평가 등을 통해 제일모직의 가치는 부당하게 부풀려진 것으로 확인됐다.

참여연대는 “이재용 부회장 등 총수 일가는 삼바 지분 가치 산정시 고의로 콜옵션 부채를 누락하고 신수종 사업을 포함시켜서 약 1.1조원의 부당 이득을 취했고, 증권사 평균치 가치 조작 및 에버랜드 유휴토지 가치 조작, 삼바 지분의 할인율 및 법인세 효과 미반영 등을 통해 추가로 0.9조원의 부당 이득을 취했다”며 “삼성물산의 가치를 부당하게 저평가함으로써 또 다시 0.9조원의 부당 이득을 취해 총 2.9조원의 부당 이득을 챙긴 것으로 해석할 수 있다”고 밝혔다.